Faktoring eksportowy - zabezpiecz płatności od zagranicznych kontrahentów

Faktoring eksportowy 2026 — jak działa, ile kosztuje i kiedy warto. Porównanie z factoringiem krajowym, rola KUKE, zabezpieczenie przed ryzykiem kursowym.

Faktoring | 2026-04-21 | TS Finanse

Sprzedajesz za granicę. Kontrakt jest podpisany, towar wysłany, faktura wystawiona. Termin płatności: 60 dni. I teraz czekasz.

Zagraniczny kontrahent może zapłacić w terminie. Ale może też nie zapłacić wcale. Możesz mieć problem z odzyskaniem pieniędzy przez inną jurysdykcję. Możesz stracić na kursie walutowym. A Twoja firma potrzebuje gotówki teraz, żeby zrealizować następne zamówienie.

Faktoring eksportowy rozwiązuje te problemy jednocześnie. Poniżej tłumaczę jak.

Czym jest faktoring eksportowy i jak działa

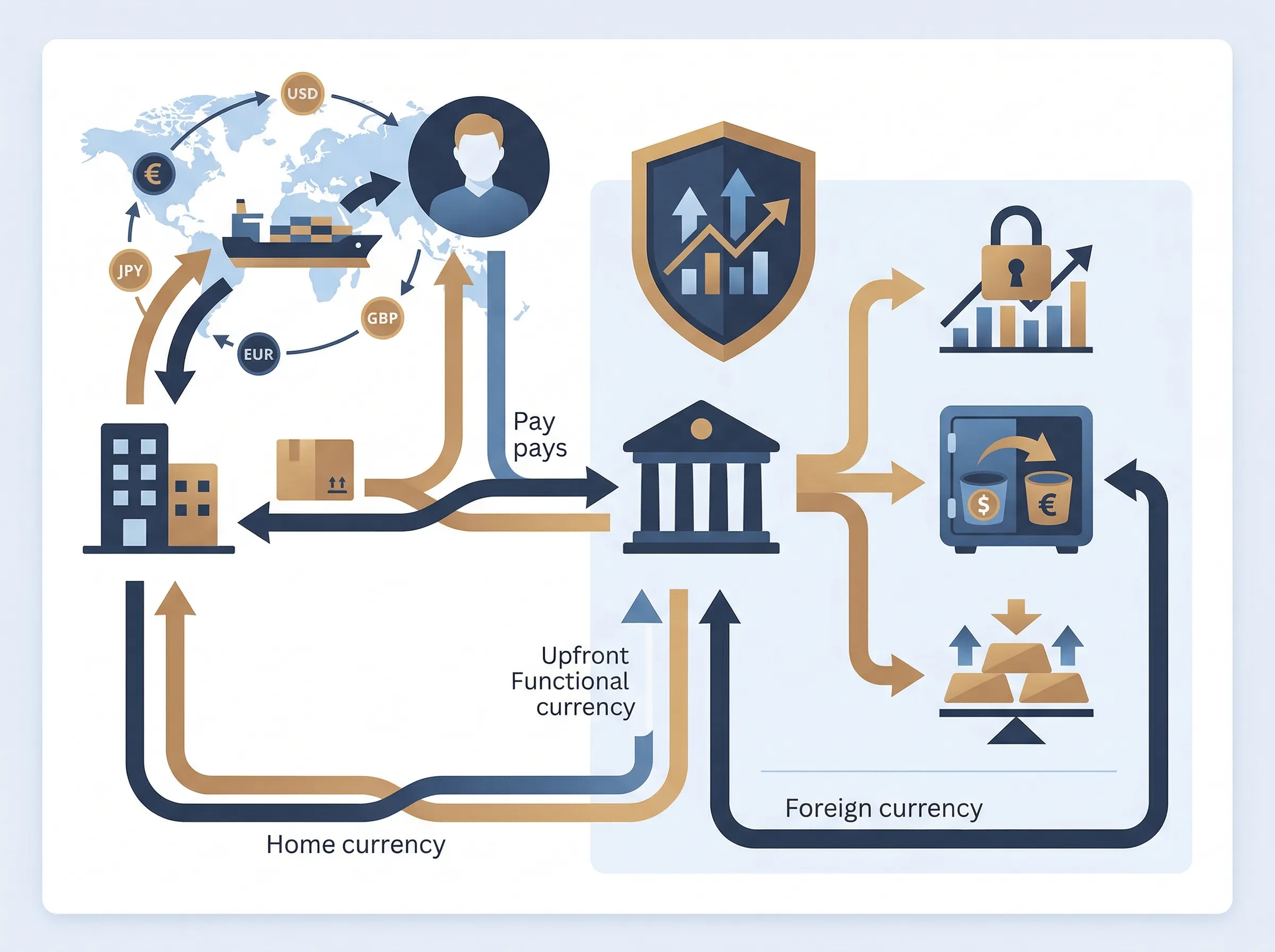

Faktoring eksportowy to usługa finansowa, w której faktor (bank lub firma faktoringowa) wykupuje od Ciebie wierzytelności z tytułu sprzedaży do zagranicznych kontrahentów. Dostajesz gotówkę od razu, nie czekając na termin płatności.

Schemat działania:

1. Sprzedajesz towar lub usługę zagranicznemu kontrahentowi.

2. Wystawiasz fakturę z odroczonym terminem płatności (np. 30, 60 lub 90 dni).

3. Przekazujesz fakturę faktorowi.

4. Faktor wypłaca Ci 80-90% wartości faktury w ciągu 24-48 godzin.

5. Kontrahent płaci bezpośrednio do faktora w terminie.

6. Faktor wypłaca Ci pozostałe 10-20% po potrąceniu prowizji i odsetek.

W faktoringu eksportowym dochodzi dodatkowo element międzynarodowy: faktor często współpracuje z korespondencyjną firmą faktoringową w kraju kontrahenta. To model dwuczynnikowy (two-factor), popularne w ramach sieci Factors Chain International (FCI).

Faktoring eksportowy vs krajowy: różnice

Faktoring krajowy i eksportowy działają na tej samej zasadzie finansowej. Różnice leżą w szczegółach.

| Kryterium | Faktoring krajowy | Faktoring eksportowy |

|-----------|------------------|----------------------|

| Weryfikacja dłużnika | Prosta (polskie rejestry) | Trudniejsza (zagraniczne rejestry, różne systemy) |

| Ryzyko walutowe | Nie dotyczy | Tak, wymaga zarządzania |

| Czas wypłaty | 24 h | 24-72 h |

| Koszt | Niższy | Wyższy (dodatkowe ryzyko) |

| Odzyskiwanie należności | Polska jurysdykcja | Zagraniczna jurysdykcja |

| Ubezpieczenie | Opcjonalne | Często wbudowane |

| Obieg dokumentów | Prostszy | Bardziej złożony |

Zasadnicza różnica: w faktoringu eksportowym faktor bierze na siebie ryzyko, które byłoby dla Ciebie bardzo trudne do samodzielnego zarządzania. Weryfikacja kontrahenta w Niemczech, Holandii czy Japonii wymaga dostępu do tamtejszych baz danych kredytowych. Odzyskanie długu z zagranicy to sprawa prawna w obcej jurysdykcji. Faktor ma to zinstytucjonalizowane.

Zabezpieczenie przed ryzykiem kursowym

Eksportujesz w euro, dolarach lub funtach. Kurs zmienia się między wystawieniem faktury a dniem płatności. Przy fakturze na 100 000 EUR i kursie 4,25 PLN dostajesz 425 000 zł. Jeśli kurs spadnie do 4,10 zł - tracisz 15 000 zł.

Faktoring eksportowy samo z siebie nie eliminuje ryzyka kursowego. Ale wypłata następuje szybciej - w ciągu 24-72 godzin od przekazania faktury, a nie po 60-90 dniach. To skraca okno ekspozycji na zmienność kursu.

Pełne zabezpieczenie kursowe osiągasz przez:

Forward walutowy: blokujesz kurs wymiany z góry na przyszłą datę. Jeśli wiesz, że otrzymasz 100 000 EUR za 60 dni, kupujesz forward EUR/PLN na ten termin. Niezależnie od tego co zrobi kurs - wymieniasz po umówionym kursie.

Opcja walutowa: prawo do wymiany po określonym kursie, bez obowiązku. Droższa niż forward, ale daje elastyczność jeśli kontrahent zapłaci wcześniej lub faktycznie nie zapłaci.

Fakturowanie w PLN: eliminuje ryzyko po Twojej stronie, ale może utrudniać negocjacje lub być niestandardowe w danej branży.

Faktorzy eksportowi często oferują też usługi zarządzania ryzykiem walutowym. Warto zapytać przy wyborze faktora.

Faktoring eksportowy z regresem i bez regresu

To podział, który ma poważne konsekwencje finansowe.

Faktoring z regresem (pełny): faktor wypłaca Ci gotówkę, ale jeśli kontrahent nie zapłaci, faktor zwraca się do Ciebie z żądaniem zwrotu zaliczki. Ryzyko kredytowe zostaje po Twojej stronie.

Faktoring bez regresu (pełny faktoring): faktor przejmuje ryzyko niewypłacalności kontrahenta. Jeśli kontrahent nie zapłaci, faktor nie żąda od Ciebie zwrotu. Ryzyko kredytowe przechodzi na faktora.

W eksporcie szczególnie ważny jest faktoring bez regresu, bo:

- Masz ograniczoną możliwość weryfikacji zagranicznych kontrahentów.

- Odzyskanie długu zagranicą jest kosztowne i niepewne.

- Ryzyko polityczne lub regulacyjne w niektórych krajach jest wysokie.

Faktoring bez regresu kosztuje więcej. Różnica w prowizji to typowo 0,3-0,8 punktu procentowego. W praktyce to ubezpieczenie kredytu kupieckiego wbudowane w produkt faktoringowy.

Jeśli szukasz informacji o kosztach faktoringu szczegółowo, sprawdź ile kosztuje faktoring w 2026 i jakie są ukryte opłaty.

Ile kosztuje faktoring eksportowy

Koszt faktoringu eksportowego składa się z kilku elementów.

Prowizja faktoringowa: 0,5-2,5% wartości faktury. Zależy od: kraju kontrahenta, jego wiarygodności kredytowej, trybu (regres/bez regresu), wolumenu transakcji.

Odsetki dyskontowe: koszt finansowania za czas od wypłaty zaliczki do daty zapłaty przez kontrahenta. Typowo EURIBOR/WIBOR + marża 1,5-4%. Przy 90-dniowym terminie płatności i stopie 5% to ok. 1,25% wartości faktury.

Opłata za weryfikację kontrahenta: jednorazowa, 50-300 EUR zależnie od kraju i faktora.

Opłata za usługi dodatkowe: zarządzanie portfelem, raportowanie, przechowywanie dokumentów.

Przykład dla faktury 200 000 EUR, 60 dni, kontrahent z Niemiec, bez regresu:

- Prowizja 1,2%: 2 400 EUR

- Odsetki (60 dni, 5%): ok. 1 640 EUR

- Weryfikacja: 100 EUR

- Łączny koszt: ok. 4 140 EUR (2,07% wartości faktury)

Za to nie martwisz się czy zapłacą, masz gotówkę od razu i nie angażujesz zasobów w windykację zagraniczną.

KUKE i ubezpieczenie eksportu: rola w faktoringu

KUKE (Korporacja Ubezpieczeń Kredytów Eksportowych) to polska instytucja gwarantująca ryzyko eksportowe ze wsparciem Skarbu Państwa. Ubezpiecza transakcje eksportowe polskich firm przed ryzykiem handlowym i politycznym.

Jak KUKE łączy się z faktoringiem eksportowym?

Część faktorów eksportowych bazuje swoje produkty bez regresu właśnie na polisie KUKE. Faktor wykupuje wierzytelność, ale zabezpiecza swoje ryzyko polisą KUKE. Dla Ciebie efekt jest taki sam: nie ponosisz ryzyka niezapłacenia faktury.

KUKE ubezpiecza eksport do prawie 180 krajów. Szczególnie ważna jest dla eksportu do krajów o wyższym ryzyku politycznym: Ukraina, Białoruś, Kazachstan, kraje Bliskiego Wschodu, Afryki, Azji Południowo-Wschodniej.

Możesz też zakupić polisę KUKE bezpośrednio, niezależnie od faktoringu. Wtedy używasz jej jako zabezpieczenia do negocjacji lepszych warunków kredytu lub faktoringu.

Dla kogo faktoring eksportowy: branże i rynki

Faktoring eksportowy sprawdza się najlepiej tam, gdzie:

Branże z długimi terminami płatności:

- Produkcja przemysłowa: maszyny, podzespoły, metalurgia.

- Rolno-spożywcza: eksport żywności do sieci retail za granicą.

- Tekstylna i odzieżowa: B2B do dystrybutorów i sieci.

- IT i usługi profesjonalne: kontrakt ze spółką zagraniczną.

Rynki geograficzne z wyższym ryzykiem:

- Kraje rozwijające się z nieprzewidywalną sytuacją prawną.

- Rynki o zmienności walutowej powyżej 5-10% rocznie.

- Kontrahenci, których nie możesz łatwo zweryfikować.

Firmy w konkretnych sytuacjach:

- Wchodzisz na nowy rynek i nie znasz jeszcze kontrahentów.

- Kontrakt z nowym klientem zagranicznym bez historii płatności.

- Sezonowość: duże zamówienia do zrealizowania, brak gotówki na produkcję.

- Szybki wzrost: sprzedaż rośnie szybciej niż kapitał obrotowy.

Jeśli masz problemy z zatorami płatniczymi nie tylko od zagranicznych kontrahentów, przeczytaj jak zabezpieczyć firmę przed zatorami płatniczymi - tam znajdziesz szerszy zestaw narzędzi.

Jak wybrać faktora do obsługi eksportu

Nie każdy faktor obsługuje wszystkie kraje i waluty. Przed wyborem sprawdź kilka rzeczy.

Zasięg geograficzny: faktor musi obsługiwać kraje Twoich kontrahentów. Zapytaj wprost, do jakich krajów mogą wykupywać wierzytelności.

Model (dwuczynnikowy vs jednofaktorowy): model dwuczynnikowy (two-factor) daje lepszą weryfikację zagranicznych dłużników, bo faktor korespondent działa lokalnie.

Limity kredytowe na kontrahentów: czy faktor może przyznać limit np. 500 000 EUR dla jednego kontrahenta z Niemiec? Sprawdź możliwości zanim podpiszesz umowę.

Waluta rozliczeń: czy faktor rozlicza się z Tobą w walucie faktury czy przelicza na PLN? Jeśli przelicza - po jakim kursie i kiedy?

Czas weryfikacji nowego kontrahenta: zazwyczaj 2-5 dni roboczych. W praktyce ważne, jeśli nowe zamówienia pojawiają się nagle.

Opłaty za wcześniejsze zakończenie umowy: niektóre umowy faktoringowe mają kary za rezygnację. Czytaj drobny druk.

Przy wyborze warto też porównać oferty polskich faktorów z oddziałami europejskich banków - ci drudzy często mają lepszy zasięg w Europie Zachodniej i Azji.

Faktoring eksportowy to narzędzie, które zamienia ryzyko zagranicznych kontrahentów na pewną gotówkę. Płacisz za to prowizję - i zazwyczaj jest to uczciwa cena za spokój i płynność. Szczególnie gdy alternatywą jest czekanie 90 dni na przelew z Japonii i modlitwa, że dotrze.

Jeśli eksportujesz regularnie lub planujesz wejście na nowe rynki, warto porozmawiać z faktorem zanim pojawi się pierwsza trudna faktura.

Przeczytaj też:

Tagi: faktoring eksportowy, Faktoring, faktoring eksportowy

Wszystkie wpisy na blogu TS Finanse | Strona główna