Jak poprawić płynność finansową firmy - 8 metod, które działają od pierwszego dnia

Jak poprawić płynność finansową firmy? 8 metod: faktoring, linia kredytowa, skonto, cash flow, windykacja. Działają od pierwszego dnia. Poradnik dla MŚP.

Płynność finansowa | 2026-04-07 | TS Finanse

Pytanie jak poprawić płynność finansową firmy zadaje sobie co drugi właściciel MŚP. Odpowiedź nie jest jedna - jest ich osiem.

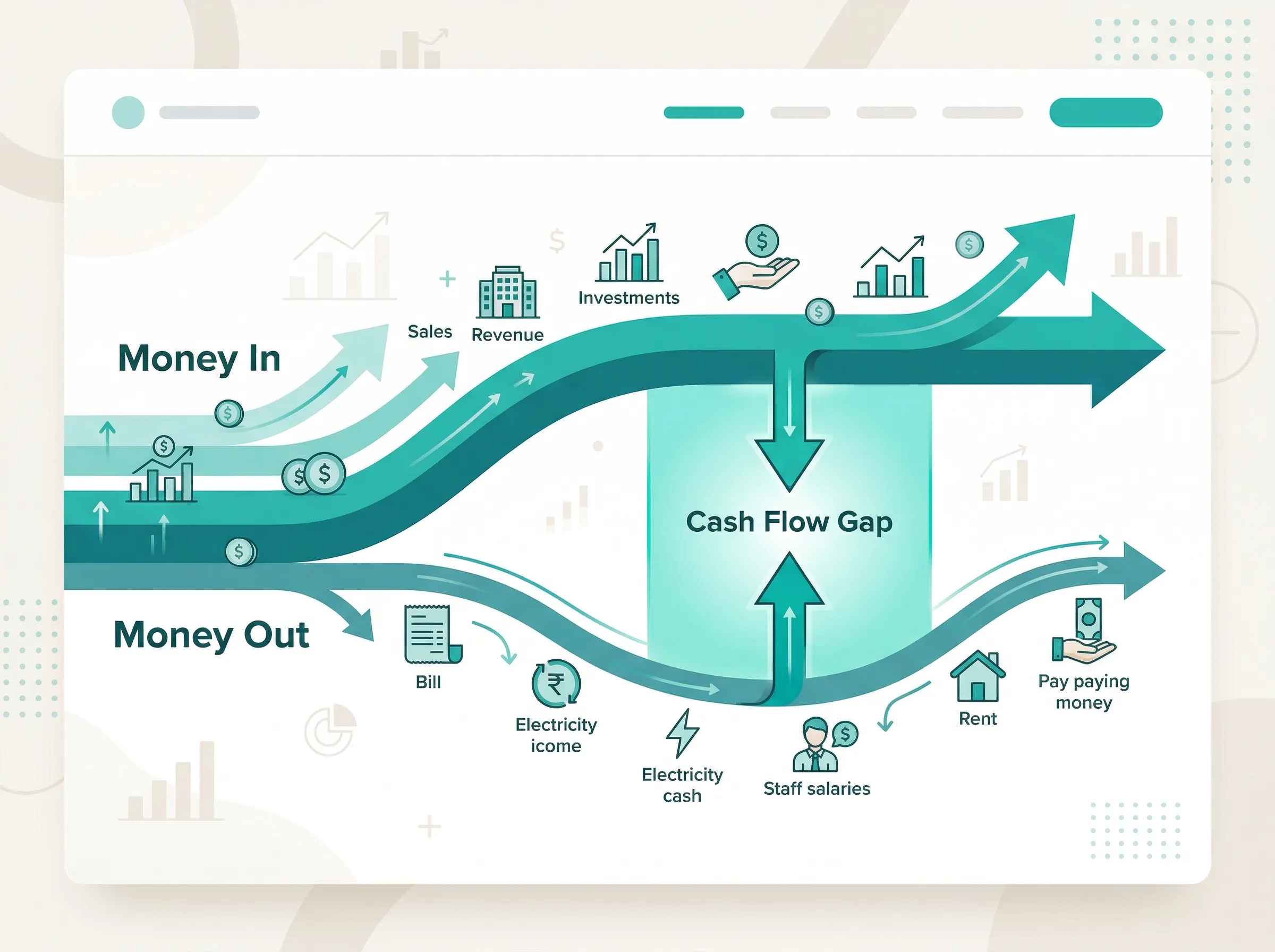

Firma może być rentowna i jednocześnie mieć problem z wypłatą pensji. To nie paradoks: to rzeczywistość wielu polskich MŚP. Wystawiasz faktury, robisz sprzedaż, a na koncie nie ma pieniędzy, bo kontrahenci płacą po 60 czy 90 dniach.

Brak płynności zabija firmy szybciej niż brak zysku. Dlatego zebrałam 8 konkretnych metod, które możesz wdrożyć: część z nich działa od pierwszego dnia.

Czym jest płynność finansowa i dlaczego firmy ją tracą

Płynność finansowa to zdolność firmy do regulowania bieżących zobowiązań w terminie. Nie chodzi o zysk w rachunku: chodzi o gotówkę dostępną teraz.

Firma traci płynność najczęściej z jednego z trzech powodów:

1. Zatory płatnicze. Wystawiasz fakturę z terminem 60 dni. Kontrahent płaci po 75. W tym czasie Ty musisz zapłacić dostawcom, ZUS, pracownikom.

2. Szybki wzrost bez kapitału. Firma rośnie, bierze coraz więcej zamówień, kupuje więcej towaru i materiałów: ale gotówka za wystawione faktury jeszcze nie wpłynęła.

3. Sezonowość. Branże budowlana, turystyczna, rolnicza, eventowa: przez kilka miesięcy przychody są niskie, koszty stałe pozostają.

Według różnych szacunków nawet 25% polskich MŚP doświadcza poważnych trudności z terminowym regulowaniem własnych płatności. To nie jest marginalny problem.

Metoda 1: Skróć terminy płatności od klientów

Najprostsze rozwiązanie: zmniejsz czas, przez który pieniądze są zamrożone w fakturach.

Praktycznie:

- Zaproponuj klientom termin 14 dni zamiast 30. Wielu zaakceptuje bez negocjacji: po prostu nigdy nie pytałeś.

- Wystawiaj faktury od razu po wykonaniu usługi lub dostawie. Każdy dzień opóźnienia w wystawieniu faktury to dzień dłużej bez pieniędzy.

- Przy nowych kontrahentach: zacznij od krótkich terminów. Wydłużaj je dopiero po kilku terminowych płatnościach.

- Dla stałych klientów z dobrą historią: termin 30 dni jest akceptowalny. Dla nowych lub ryzykownych: 14 dni lub zaliczka.

Przy fakturach powyżej 50 000 zł: rozważ fakturowanie etapowe. Część po podpisaniu umowy, część po dostawie.

Metoda 2: Faktoring: zamień faktury na gotówkę

Faktoring to sprzedaż nieprzeterminowanych faktur firmie faktoringowej. Dostajesz gotówkę teraz, faktor czeka na płatność od Twojego kontrahenta.

Mechanizm: wystawiasz fakturę na 100 000 zł z terminem 60 dni. Sprzedajesz ją faktorowi. Dostajesz 90 000–97 000 zł na konto w ciągu 24 godzin. Faktor zajmuje się windykacją od dłużnika.

Koszty: prowizja 1–3% wartości faktury za 30 dni finansowania. Przy faktorze kosztującym 2% i racie 100 000 zł: płacisz 2 000 zł. Porównaj to z utratą możliwości: jeśli 100 000 zł przez 60 dni siedzi u klienta, a Ty mógłbyś kupić towar i zarobić 10% marży: faktoring za 2% jest bardzo tani.

Faktoring jest dostępny dla firm bez historii kredytowej. Faktor ocenia wiarygodność Twojego kontrahenta, nie Twoją. To duża zaleta dla młodych firm.

Więcej o faktoringu jako narzędziu finansowym przeczytasz w naszym artykule o faktoringu dla małych firm.

Metoda 3: Wydłuż terminy u dostawców

Odwrotna strona metody pierwszej. Jeśli Ty płacisz dostawcom po 14 dniach, a klienci płacą Tobie po 60: masz lukę gotówkową.

Jak negocjować:

- Zapytaj o termin 30 dni zamiast 14. Wielu dostawców zaakceptuje: szczególnie jeśli jesteś dobrym klientem.

- Zaproponuj płatność regularną w stały dzień miesiąca (np. zawsze 25-go) zamiast od daty faktury. To ułatwia planowanie obu stronom.

- Przy dużych dostawcach: termin 30–45 dni jest standardem. Nie bój się zapytać.

Każdy dzień wydłużenia terminu u dostawcy to dzień, kiedy pieniądze pracują w Twojej firmie, nie u niego.

Uwaga: nie nadużywaj tej metody. Dostawcy, którym regularnie płacisz po terminie, w końcu zaczną wymagać przedpłat albo ograniczą kredyt kupiecki.

Metoda 4: Linia kredytowa jako bufor bezpieczeństwa

Linia kredytowa (kredyt obrotowy w rachunku) to dostęp do środków, z których korzystasz tylko wtedy, gdy ich potrzebujesz. Płacisz odsetki wyłącznie za rzeczywiście wykorzystaną kwotę.

Przykład: linia 200 000 zł. W grudniu pracownicy dostają premie, klienci płacą po świętach: korzystasz z 150 000 zł przez 3 tygodnie. Płacisz odsetki za 3 tygodnie od 150 000 zł.

Koszt: WIBOR + marża banku, zazwyczaj 6–8% w 2026 roku. Przy 150 000 zł przez 21 dni: odsetki ok. 700–900 zł. Zabezpieczenie, że firma nie staje.

Linia kredytowa nie jest rozwiązaniem chronicznych problemów z płynnością: to bufor na chwilowe luki. Jeśli stale używasz linii w 100%, to sygnał, że problem jest głębszy.

Jak dostać linię kredytową: minimum 12 miesięcy działalności, konto firmowe w banku, brak zaległości ZUS/US. Szczegóły w artykule kredyt obrotowy dla firmy: kiedy sięgnąć po finansowanie.

Metoda 5: Windykacja: egzekwuj zaległe należności

Masz faktury przeterminowane? Ściągaj je aktywnie. Brzmi oczywisto, ale większość małych firm jest zbyt pasywna w windykacji.

Plan działania po przekroczeniu terminu płatności:

- Dzień 1 po terminie: e-mail z upomnieniem, miły ton, przypomnienie faktury.

- Dzień 7: telefon do osoby odpowiedzialnej za płatności. Nie do handlowca: do finansów lub zarządu.

- Dzień 14: formalne wezwanie do zapłaty z informacją o ustawowych odsetkach za opóźnienie.

- Dzień 30: rozważ firmę windykacyjną lub notę odsetkową.

- Dzień 60+: postępowanie sądowe (nakaz zapłaty w EPU: elektroniczne postępowanie upominawcze, niski koszt sądowy).

Ustawowe odsetki za opóźnienie w transakcjach handlowych w 2026 roku to stopa referencyjna NBP + 10 punktów procentowych. Nalicz je i uwzględnij w wezwaniu: dłużnicy często płacą szybciej, gdy widzą rosnącą kwotę.

Firmy mają te pieniądze. Po prostu płacą tym, którzy najgłośniej upominają się o należne im środki.

Metoda 6: Skonto: rabat za szybką płatność

Skonto to rabat, który oferujesz klientowi w zamian za szybszą płatność.

Klasyczny przykład: "2/10 netto 30": jeśli zapłacisz w ciągu 10 dni, dostajesz 2% rabatu. Termin standardowy to 30 dni.

Czy to się opłaca? Policzmy: 2% rabatu za 20 dni szybszej płatności to roczna stopa kosztu 36% (2% × 365/20). Twój klient, jeśli ma dostęp do taniego finansowania, skonto może mu się nie opłacać. Ale wielu małych klientów zapłaci szybciej dla uproszczenia.

Dla Ciebie: koszt skonta to utracony przychód (2% faktury). Zysk to gotówka 20 dni wcześniej. Jeśli te pieniądze możesz reinwestować z 5–10% stopą zwrotu, skonto kosztuje Cię realnie niewiele.

Możesz też stosować skonto odwrócone: oferujesz je dostawcy, płacąc mu szybciej, w zamian za lepszą cenę.

Metoda 7: Optymalizuj zapasy i koszty stałe

Zamrożona gotówka to nie tylko faktury u klientów. To też nadmierne zapasy.

Firma handlowa z towarem za 500 000 zł leżącym w magazynie przez 3 miesiące traci zdolność do obrotu tą gotówką. Pytania, które warto zadać:

- Jakie produkty rotują wolno? Czy można zmniejszyć ich zapas lub wynegocjować krótsze dostawy u dostawcy?

- Czy zamawiasz "na wszelki wypadek", czy na podstawie realnych zamówień?

- Jakie koszty stałe możesz obniżyć? Najem zbyt dużego biura, subskrypcje nieużywanych narzędzi, umowy na usługi, z których nie korzystasz?

Każda złotówka uwolniona z zapasów lub zaoszczędzona na kosztach stałych to złotówka dostępna na regulowanie bieżących zobowiązań.

Metoda 8: Prognozuj cash flow: nie czekaj na problem

To metoda, która wydaje się oczywista, a prawie nikt jej nie stosuje regularnie.

Prognoza cash flow to proste zestawienie: kiedy i ile gotówki wpłynie do firmy, kiedy i ile wypłynie. Na 4–8 tygodni do przodu.

Minimalny format (excel wystarczy):

- Kolumny: tydzień 1, tydzień 2, tydzień 3...

- Wiersze: wpływy (płatności od klientów, po terminach faktur), wydatki (ZUS, wynagrodzenia, dostawcy, raty leasingowe, podatki)

- Saldo: ile zostanie na koncie

Aktualizuj co tydzień. Gdy widzisz, że za 3 tygodnie saldo zejdzie poniżej bezpiecznego minimum: masz czas na reakcję. Uruchomisz linię kredytową, wyślesz upomnienia do dłużników, przesuniesz płatność u dostawcy.

Reagowanie na problem z płynnością z tygodniowym wyprzedzeniem to zupełnie inna sytuacja niż reagowanie z jednodniowym.

Kiedy brak płynności wymaga profesjonalnej pomocy

Jeśli stosujesz powyższe metody, a problem z płynnością jest chroniczny: to sygnał, że potrzebujesz profesjonalnej analizy. Objawy, które powinny skłonić do działania:

- Regularnie opóźniasz płatności ZUS lub US.

- Korzystasz z linii kredytowej w 100% przez większość miesiąca.

- Biorysz nowe faktoring lub pożyczki, żeby spłacić stare zobowiązania.

- Dostawcy zaczynają wymagać przedpłat.

W takiej sytuacji warto skonsultować się z doradcą finansowym lub rozważyć restrukturyzację finansów firmy. Czasem problem leży w modelu biznesowym (za długie terminy płatności dla klientów, za niska marża), nie w narzędziach finansowych.

Jeśli szukasz kompleksowego spojrzenia na finansowanie firmy, sprawdź nasz artykuł jak finansować rozwój firmy w 2026.

Przeczytaj też:

Tagi: jak poprawić płynność finansową firmy, Płynność finansowa, jak poprawić

Wszystkie wpisy na blogu TS Finanse | Strona główna