Faktoring cichy - finansuj faktury bez wiedzy kontrahenta

Faktoring cichy 2026 — jak działa, ile kosztuje i dla kogo. Porównanie z faktoringiem jawnym, aspekty prawne cesji cichej, ryzyka i jak znaleźć faktora.

Faktoring | 2026-04-24 | TS Finanse

Chcesz poprawić płynność, ale nie chcesz, żeby Twój klient wiedział, że korzystasz z faktoringu.

Może masz kontrakt z firmą, która zabrania cesji wierzytelności bez jej zgody. Może zależy Ci na wizerunku silnego finansowo partnera. Może po prostu to Twoja prywatna sprawa i nie chcesz mieszać w relacje handlowe zewnętrznych podmiotów.

Faktoring cichy (zwany też ukrytym) istnieje właśnie na te przypadki. Poniżej tłumaczę jak działa, ile kosztuje i czego unikać.

Czym jest faktoring cichy (ukryty)

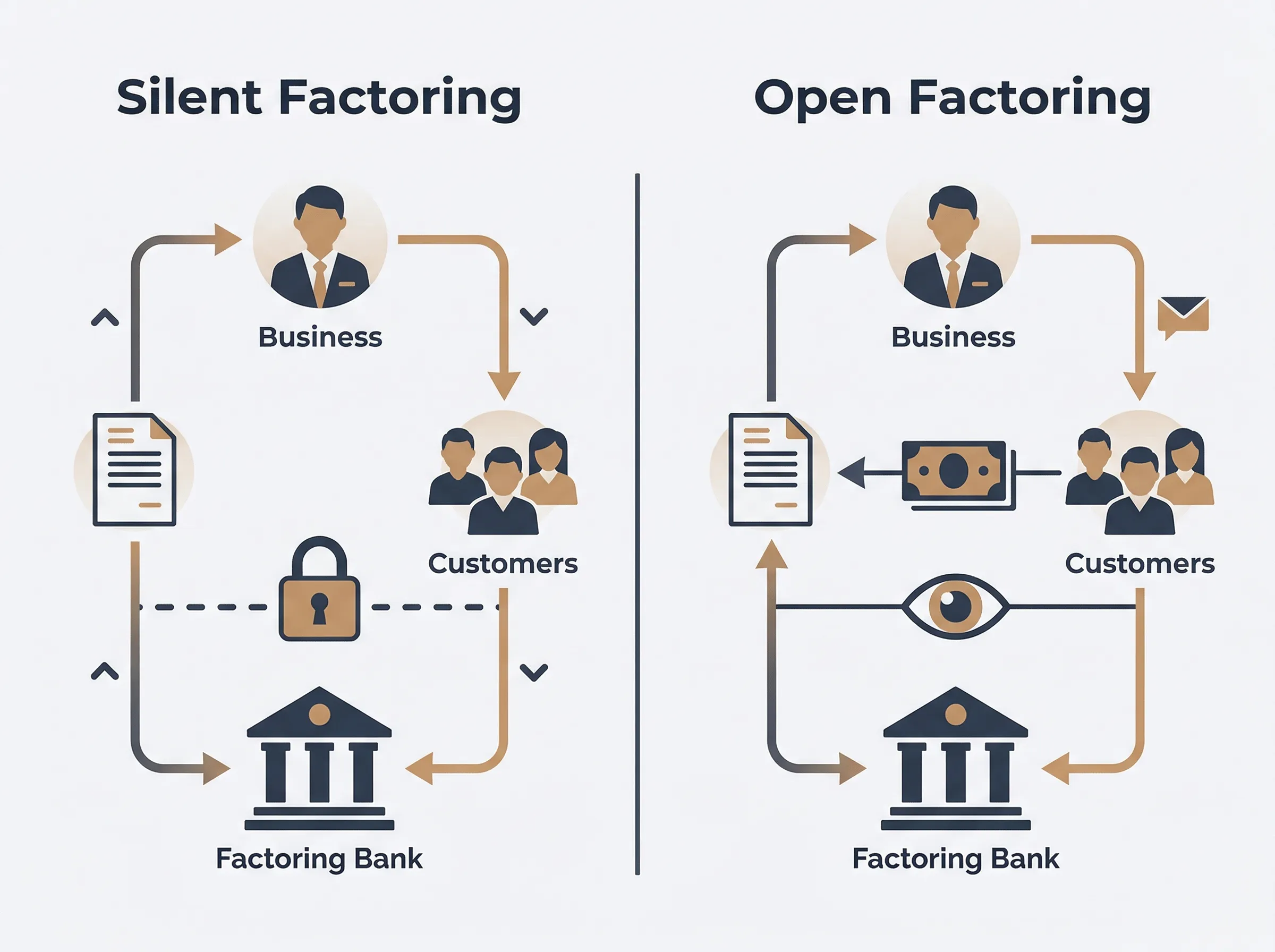

Faktoring cichy to rodzaj faktoringu, w którym kontrahent (dłużnik) nie jest informowany o cesji wierzytelności na faktora. Finansujesz swoje faktury, ale dla klienta nic się nie zmienia: płaci na Twoje konto, tak jak zawsze.

W klasycznym (jawnym) faktoringu kontrahent dostaje powiadomienie o cesji i przelew kieruje bezpośrednio do faktora. W faktoringu cichym tego powiadomienia nie ma.

Mechanizm jest inny niż w faktoringu jawnym. Faktor wypłaca Ci zaliczkę, ale nie przejmuje bezpośrednio wierzytelności w sposób znany kontrahentowi. Zamiast tego stosuje inne konstrukcje prawne, które omawiam w sekcji o aspektach prawnych.

Z perspektywy Twojej operacji: wchodzisz na platformę faktora, wgrywasz fakturę, dostajesz przelew na 80-90% wartości. Kontrahent tego nie widzi.

Jak działa faktoring cichy: schemat krok po kroku

Dokładny schemat operacyjny różni się między faktorami, ale typowy wygląda tak:

Krok 1: Podpisanie umowy z faktorem

Podpisujesz umowę faktoringową, w której faktor zobowiązuje się do finansowania wskazanych faktur. Umowa zawiera m.in. listę kontrahentów, limity i warunki.

Krok 2: Wystawienie faktury kontrahentowi

Wystawiasz fakturę jak normalnie. Numer konta do płatności na fakturze: Twoje konto firmowe. Kontrahent nie wie o faktoringu.

Krok 3: Zgłoszenie faktury do faktora

Wgrywasz fakturę do systemu faktora (najczęściej online). Faktor weryfikuje jej autentyczność i kontrahenta.

Krok 4: Wypłata zaliczki

Faktor wypłaca 80-90% wartości faktury na Twoje konto. Termin: 24-48 godzin.

Krok 5: Kontrahent płaci na Twoje konto

W terminie płatności kontrahent przelewa pełną kwotę faktury na Twoje konto bankowe.

Krok 6: Rozliczenie z faktorem

Przelewasz do faktora kwotę jego zaliczki powiększoną o odsetki i prowizję. Resztę zatrzymujesz.

Ważny punkt: to Ty odpowiadasz za przekazanie pieniędzy faktorowi po zapłacie przez kontrahenta. W faktoringu jawnym kontrahent przelewa bezpośrednio do faktora, eliminując ten krok.

Faktoring cichy vs jawny: ważne różnice

| Kryterium | Faktoring jawny | Faktoring cichy |

|-----------|----------------|----------------|

| Wiedza kontrahenta | Tak, dostaje powiadomienie | Nie |

| Konto do płatności na fakturze | Faktora | Twoje |

| Kto obsługuje płatność | Faktor bezpośrednio | Ty pośredniczysz |

| Ryzyko dla faktora | Niższe | Wyższe |

| Koszt | Niższy | Wyższy (0,3-0,7% więcej) |

| Dostępność | Szeroka | Ograniczona (mniej faktorów) |

| Komplikacja operacyjna | Mniejsza | Większa |

| Ryzyko "zapomnienia" o spłacie | Nie dotyczy | Tak, Twoja odpowiedzialność |

| Wymogi prawne | Standardowe | Bardziej złożone |

Podstawowa różnica z punktu widzenia ryzyka: w faktoringu jawnym faktor ma bezpośrednią relację z dłużnikiem. W cichym - nie. Jeśli kontrahent nie zapłaci, faktor musi dochodzić roszczeń przez Ciebie. Stąd wyższy koszt i większe wymagania wobec klienta faktoringowego.

Ile kosztuje faktoring cichy: dlaczego droższy

Faktoring cichy jest droższy od jawnego o 0,3-0,8 punktu procentowego na prowizji. To wyraz wyższego ryzyka, które faktor bierze na siebie.

Konkretne liczby w 2026 roku:

| Element | Faktoring jawny | Faktoring cichy |

|---------|----------------|----------------|

| Prowizja faktoringowa | 0,3-1,2% | 0,7-2,0% |

| Odsetki dyskontowe | WIBOR + 1,5-3% | WIBOR + 2-4% |

| Opłata za weryfikację | 50-200 zł | 100-400 zł |

| Abonament | 100-400 zł/mies. | 200-700 zł/mies. |

Przykład: faktura 100 000 zł, termin 60 dni.

- Faktoring jawny: prowizja 0,8% + odsetki (8,5% x 60/365): ok. 2 200 zł.

- Faktoring cichy: prowizja 1,4% + odsetki (9,5% x 60/365): ok. 2 963 zł.

Różnica: ok. 760 zł na fakturze. Przy obrotach 2 mln zł miesięcznie to ok. 15 000 zł więcej kosztów miesięcznie. Zapłacisz za dyskrecję - pytanie czy jest warta tej kwoty.

Szczegółowe zestawienie kosztów faktoringu w różnych formach znajdziesz w artykule ile kosztuje faktoring 2026 i jakie są ukryte opłaty.

Dla kogo faktoring cichy: kiedy warto zachować dyskrecję

Faktoring cichy nie jest dla każdego. Ma sens w konkretnych sytuacjach.

Kontrakt zabraniający cesji: część umów handlowych (szczególnie z dużymi korporacjami) zawiera klauzulę zakazu cesji wierzytelności bez zgody dłużnika. W takiej sytuacji faktoring jawny naruszałby umowę. Cichy - nie (pod warunkiem, że prawnicy faktora zastosują odpowiednią konstrukcję prawną, o czym niżej).

Relacja oparta na prestiżu: działasz jako doradca, konsultant, partner premium. Twój klient jest przekonany, że pracuje z finansowo silną firmą. Powiadomienie o cesji może zaburzyć ten obraz.

Nowe relacje handlowe: nie chcesz, żeby nowy klient na starcie widział, że korzystasz z finansowania zewnętrznego. Dyskrecja na etapie budowania relacji.

Branże wrażliwe na takie sygnały: prawo, doradztwo, finanse, luxury goods. Klienci w tych sektorach mogą interpretować faktoring jako znak problemów finansowych, nawet jeśli to nieprawda.

Przejściowy brak płynności: masz chwilowy dołek cash flow, ale nie chcesz ruszać relacji z klientem przez powiadomienia o cesji. Rozwiązanie tymczasowe.

Ryzyka faktoringu cichego: co musisz wiedzieć

Faktoring cichy niesie ze sobą ryzyka, których nie ma w wersji jawnej.

Ryzyko podwójnego finansowania: wgrywasz tę samą fakturę do dwóch faktorów lub używasz jej jako zabezpieczenia kredytu. To oszustwo. Poważne konsekwencje prawne i finansowe.

Ryzyko pominięcia spłaty faktora: kontrahent przelewa pieniądze na Twoje konto. Jesteś obowiązany niezwłocznie przekazać kwotę faktorowi. Jeśli masz chwilowy problem z płynnością i "pożyczyłeś" te pieniądze na inne cele - faktor może wypowiedzieć umowę, żądać spłaty z odsetkami karnymi i zgłosić do biur informacji kredytowej.

Ryzyko naruszenia umowy z kontrahentem: nawet jeśli kontrahent nie wie o cesji, sama cesja może naruszać umowę jeśli zabrania ona przelewu wierzytelności w jakiejkolwiek formie. Sprawdź umowę z prawnikiem przed podpisaniem umowy faktoringowej.

Wyższe wymagania faktorów: faktoring cichy dostępny jest tylko dla firm z lepszą historią. Faktorzy są ostrożni - wolą znać dobrze klienta zanim dadzą mu produkt, w którym kontrola jest słabsza.

Ograniczona ochrona faktora: w razie problemu faktor ma mniejsze możliwości działania niż w faktoringu jawnym. Może to oznaczać szybsze przekierowanie do Ciebie z roszczeniami.

Aspekty prawne: cesja cicha w polskim prawie

To część, którą większość artykułów pomija. A jest ważna.

Cesja wierzytelności w Polsce regulowana jest przez art. 509 Kodeksu cywilnego. Co do zasady, wierzytelność można przenieść na inną osobę bez zgody dłużnika - chyba że umowa między wierzycielem a dłużnikiem zabrania cesji lub wyłącza jej skuteczność wobec dłużnika.

W faktoringu jawnym cesja jest skuteczna wobec dłużnika po powiadomieniu go (art. 512 KC). Dłużnik wie, że ma płacić faktorowi.

W faktoringu cichym stosuje się różne konstrukcje prawne:

Przelew powierniczy: wierzytelność jest przenoszona na faktora, ale faktor upoważnia Cię do inkasowania należności w jego imieniu. Dłużnik nie jest powiadamiany, bo nie jest to wymagane w tej konstrukcji.

Umowa factoringu bez przelewu: faktor udziela Ci pożyczki pod zastaw przyszłych płatności od kontrahentów. Brak formalnej cesji, stąd brak obowiązku powiadamiania.

Umowa powiernictwa i zarządu wierzytelnościami: podobna do przelewu powierniczego, ale z innymi zabezpieczeniami dla faktora.

Każda z tych konstrukcji ma mocne i słabe strony. Jeśli Twoja umowa z kontrahentem zabrania cesji, przelew powierniczy może być argumentowany jako ominięcie tego zakazu - lub nie, zależy od treści zakazu i interpretacji sądu.

Wniosek praktyczny: przed podpisaniem umowy faktoringu cichego, skonsultuj umowę ze swoim kontrahentem z prawnikiem. Koszt konsultacji (200-500 zł) jest zdecydowanie mniejszy niż koszt sporu sądowego z kontrahentem lub faktorem.

Warto też wiedzieć, że obowiązkowy KSeF w 2026 zmienia nieco zasady faktoringu w Polsce - faktury mają teraz cyfrowy ślad, co utrudnia podwójne finansowanie i zwiększa transparentność dla faktorów.

Jak znaleźć faktora oferującego faktoring cichy

Nie każda firma faktoringowa oferuje faktoring cichy. To produkt niszowy. Oto jak go znaleźć.

Banki z dużymi departamentami faktoringu: mBank Faktoring, ING Commercial Finance, BNP Paribas Faktoring, PKO Faktoring. Warto zapytać wprost o "faktoring bez powiadamiania dłużnika" lub "faktoring powierniczy".

Niezależne firmy faktoringowe: SMEO, eFaktor, NFG, Finea. Część z nich oferuje produkty ciche dla wybranych klientów. Sprawdź regulaminy lub zadzwoń i zapytaj.

Brokerzy faktoringowi: zamiast sprawdzać każdego faktora z osobna, możesz skontaktować się z brokerem specjalizującym się w faktoringu. Zna rynek i może zestawić oferty kilku podmiotów.

Przy rozmowie z faktorem zapytaj o:

- Dostępność faktoringu cichego dla Twojej branży i skali.

- Wymagane dokumenty i minimalny staż firmy.

- Limity na poszczególnych kontrahentów.

- Harmonogram rozliczeń po wpłacie kontrahenta na Twoje konto.

- Konsekwencje opóźnienia w przekazaniu środków faktorowi.

Porównaj co najmniej 3 oferty. Różnica w prowizji 0,3% przy obrotach 500 000 zł miesięcznie to 1 500 zł różnicy każdego miesiąca.

Jeśli dopiero zaczynasz z faktoringiem i chcesz poznać podstawy przed wejściem w bardziej zaawansowany produkt, zacznij od faktoringu dla małych firm - poradnik 2026.

Faktoring cichy to narzędzie dla firm, które chcą płynności bez mieszania zewnętrznych podmiotów w relacje z klientami. Kosztuje więcej i wymaga większej dyscypliny operacyjnej po Twojej stronie. W zamian dostajesz dyskrecję i elastyczność. Dla firm w odpowiedniej sytuacji - często warta swojej ceny.

Przeczytaj też:

Tagi: faktoring cichy, Faktoring, faktoring cichy

Wszystkie wpisy na blogu TS Finanse | Strona główna