Faktoring odwrotny - co to, jak działa i kiedy się opłaca bardziej niż klasyczny

Faktoring odwrotny: co to, jak działa, ile kosztuje i kiedy bardziej się opłaca niż klasyczny. Schemat, koszty, porównanie z kredytem. Przewodnik 2026.

Faktoring | 2026-04-08 | TS Finanse

Słyszałeś o faktoringu: sprzedajesz swoje faktury, dostajesz gotówkę. Ale jest też wersja odwrócona: nie Ty sprzedajesz fakturę, tylko Twój dostawca ją finansuje, a Ty zyskujesz więcej czasu na zapłatę. To właśnie faktoring odwrotny, zwany też reverse factoring.

W Polsce stanowi już prawie 25% całego faktoringu krajowego i rośnie szybciej niż klasyczna wersja. Wyjaśniam, co to jest i kiedy Ci się opłaci.

Czym jest faktoring odwrotny: definicja i schemat

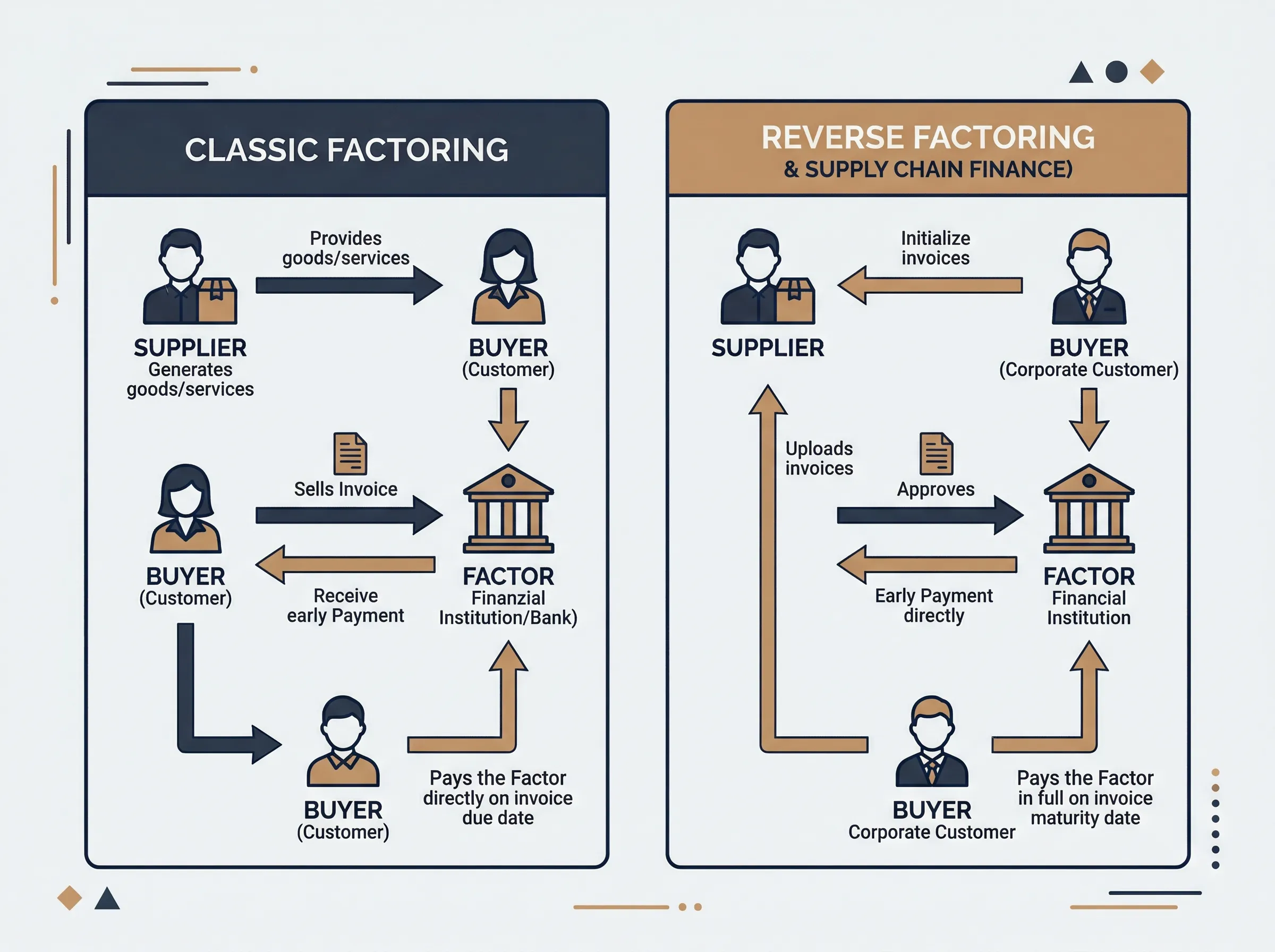

Faktoring odwrotny (odwrócony, reverse factoring) to usługa finansowa, w której inicjatorem jest kupujący: nie dostawca. Kupujący zleca faktorowi sfinansowanie swoich zobowiązań wobec dostawców, a sam spłaca faktora po wydłużonym terminie.

W klasycznym faktoringu: dostawca sprzedaje fakturę faktorowi, żeby dostać pieniądze szybciej.

W faktoringu odwrotnym: kupujący prosi faktora, żeby zapłacił dostawcy szybko: a kupujący zapłaci faktorowi później.

Schemat działania:

```

Dostawca wystawia fakturę dla Kupującego

↓

Kupujący akceptuje fakturę i zleca faktorowi płatność

↓

Faktor płaci Dostawcy (szybko, często w dniu wymagalności)

↓

Kupujący spłaca Faktora po wydłużonym terminie (np. 60–90 dni)

```

Dostawca dostaje pieniądze szybko. Kupujący zyskuje czas. Faktor zarabia na prowizji i odsetkach od prolongaty.

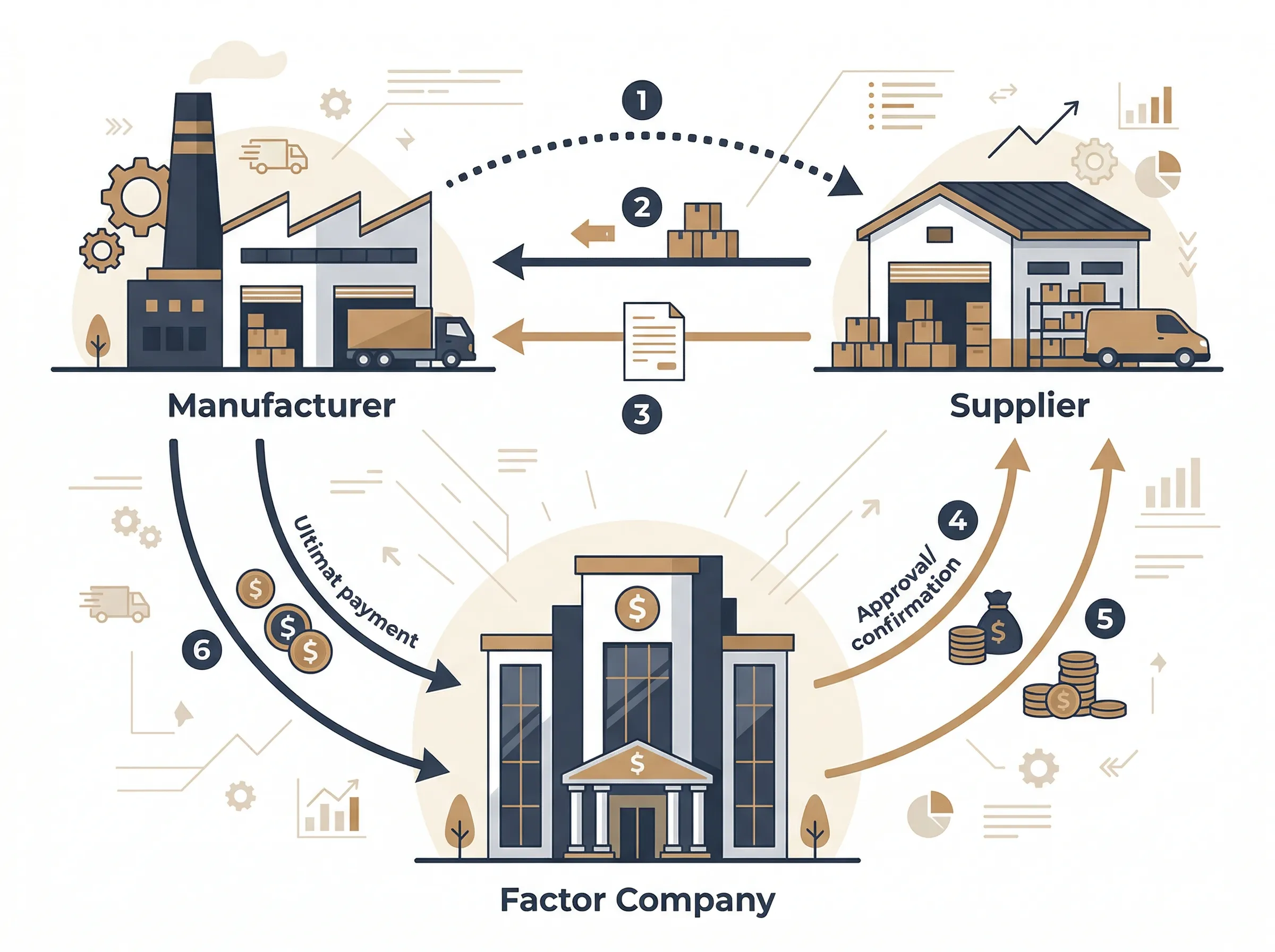

Jak działa faktoring odwrotny krok po kroku

1. Podpisujesz umowę z faktorem. Ustalasz limit finansowania (np. 500 000 zł), listę dostawców objętych programem, warunki finansowania.

2. Dostawca wystawia Ci fakturę. Np. 100 000 zł z terminem płatności 30 dni.

3. Akceptujesz fakturę w systemie faktora. Potwierdzasz, że towar lub usługa zostały dostarczone i faktura jest prawidłowa.

4. Faktor płaci dostawcy. Bezpośrednio na jego konto: w dniu wymagalności faktury lub nawet wcześniej.

5. Ty spłacasz faktora po wydłużonym terminie. Np. po 60 lub 90 dniach od wystawienia faktury. To Twoje wydłużenie kredytu kupieckiego.

6. Dostawca może też wnioskować o wcześniejszą płatność. W programach z możliwością wczesnej płatności: dostawca płaci niewielką prowizję za skrócenie terminu. Tobie to nic nie kosztuje.

Ważna zmiana od 2026 roku: od momentu wejścia w życie obowiązku KSeF (Krajowy System e-Faktur), faktury muszą być zaakceptowane w systemie. Faktor nie wystawia nowej faktury: finansuje oryginalną. Upewnij się, że Twój faktor ma integrację z KSeF.

Faktoring odwrotny vs klasyczny: ważne różnice

| Cecha | Faktoring klasyczny | Faktoring odwrotny |

|---|---|---|

| Inicjator | Dostawca (sprzedawca) | Kupujący (odbiorca) |

| Cel | Przyspieszenie wpływów | Wydłużenie terminów płatności |

| Kto finansuje | Sprzedawca swoje należności | Kupujący swoje zobowiązania |

| Kto płaci prowizję | Dostawca | Kupujący (i/lub dostawca) |

| Ocena ryzyka | Ryzyko dłużnika (kupującego) | Ryzyko kupującego (inicjatora) |

| Baza | Faktury wystawione przez Ciebie | Faktury wystawione przez dostawców |

Faktoring klasyczny jest narzędziem dostawcy. Faktoring odwrotny to narzędzie kupującego.

Z perspektywy dostawcy: faktoring odwrotny jest często tańszy od klasycznego, bo ryzyko oceniane jest na podstawie wiarygodności dużego kupującego: nie małego dostawcy.

Ile kosztuje faktoring odwrotny: prowizje i odsetki

Koszty faktoringu odwrotnego składają się z kilku elementów:

Prowizja przygotowawcza: jednorazowo od uruchomienia limitu. Zazwyczaj 0,5–1,5% limitu.

Prowizja od faktury (za obsługę): 0,1–0,5% wartości każdej finansowanej faktury.

Odsetki za prolongatę: płacisz za każdy dzień, o który wydłużasz termin płatności. Przy rocznej stopie ok. 9% (w 2026 roku):

- 100 000 zł przez 60 dni: 100 000 × 9% × (60/365) = 1 479 zł

- Łącznie z prowizją od faktury (0,3%): 1 779 zł, czyli 1,78% wartości faktury.

Inny przykład: faktura 20 000 zł brutto, wydłużenie o 45 dni:

- Odsetki: 45 × 0,0933% × 20 000 zł = ok. 840 zł + VAT

Średnie prowizje faktoringowe w Polsce w 2026 roku: 1,1–4,8% wartości faktury (zależy od okresu finansowania, branży, wiarygodności stron).

Prowizja i odsetki od faktoringu odwrotnego to koszt uzyskania przychodu: odliczasz je od podstawy opodatkowania (PIT/CIT).

Porównaj z kredytem obrotowym: przy oprocentowaniu 7% rocznie i 60 dniach, koszt 100 000 zł to ok. 1 151 zł. Faktoring odwrotny wychodzi drożej, ale daje elastyczność: finansujesz konkretne faktury, nie bierzesz kredytu na całość.

Dla kogo faktoring odwrotny: branże i scenariusze

Faktoring odwrotny sprawdza się szczególnie w kilku sytuacjach:

Firma z wieloma dostawcami i długimi łańcuchami dostaw. Handel, produkcja, budownictwo, logistyka. Masz 20 dostawców, każdy chce 14 dni. Ty od klientów dostajesz po 60 dniach. Luka gotówkowa = problem. Faktoring odwrotny go eliminuje.

Firma, której dostawcy są mniejsi i mają gorszy dostęp do finansowania. Mały podwykonawca budowlany nie dostanie taniego kredytu. Ty: jako większy kontraktor: możesz zorganizować mu szybką płatność przez faktoring. W zamian negocjujesz lepsze ceny lub inne warunki.

Firma przygotowująca się do sezonu. Branża turystyczna, odzieżowa, ogrodnicza: kupujesz zapasy z wyprzedzeniem. Faktoring odwrotny pozwala zapłacić dostawcom na czas, a samemu spłacić faktora po zebraniu przychodów z sezonu.

Firma skalująca się szybko. Wzrost sprzedaży wymaga więcej zakupów. Faktoring odwrotny finansuje ten wzrost bez angażowania własnego kapitału.

Niekoniecznie pasuje do firm z jednym lub dwoma dostawcami, które zamawiają rzadko. Wtedy koszt uruchomienia limitu jest nieproporcjonalny.

Faktoring odwrotny a kredyt obrotowy

Oba narzędzia służą finansowaniu działalności bieżącej. Różnią się jednak faktycznie:

| Cecha | Kredyt obrotowy | Faktoring odwrotny |

|---|---|---|

| Zabezpieczenie | Często wymagane (majątek, hipoteka) | Faktura jako zabezpieczenie |

| Elastyczność | Stały limit, spłata wg harmonogramu | Płacisz tylko za faktury, które finansujesz |

| Formalności | Wniosek kredytowy, ocena zdolności | Umowa faktoringowa, lista dostawców |

| Czas uruchomienia | Kilka tygodni | Kilka dni (dla kolejnych faktur: kilka godzin) |

| Historia kredytowa | Wymagana | Mniej restrykcyjne wymagania |

| Cel | Ogólny kapital obrotowy | Konkretne zobowiązania wobec dostawców |

Kredyt obrotowy jest tańszy (niższe oprocentowanie) przy dużych, regularnych potrzebach. Faktoring odwrotny jest droższy, ale bardziej elastyczny i dostępny bez twardych zabezpieczeń.

Wiele firm łączy oba: linia kredytowa jako bufor, faktoring odwrotny do finansowania konkretnych dostaw.

Więcej o kredycie obrotowym przeczytasz w artykule kredyt obrotowy dla firmy: kiedy warto sięgnąć. Pełne porównanie instrumentów finansowania: w artykule jakie finansowanie wybrać dla firmy w 2026.

Zalety i ryzyka: co musisz wiedzieć

Zalety

- Wydłużony termin płatności bez negocjowania go bezpośrednio z dostawcą.

- Lepsza relacja z dostawcami: oni dostają pieniądze szybko, Ty jesteś wiarygodnym partnerem.

- Możliwość negocjowania skonta: gdy faktor płaci szybko, dostawca może zaoferować rabat za wcześniejszą płatność. Ty nie musisz w tym uczestniczyć gotówką.

- Brak konieczności twardych zabezpieczeń: faktura jest zabezpieczeniem.

- Koszt to KUP: odliczasz od podatku.

- Bufor przy sezonowości: wydatki idą teraz, przychody przyjdą za kilka tygodni.

Ryzyka i ograniczenia

- Koszt wyższy niż kredyt obrotowy przy regularnym, dużym finansowaniu.

- Zależność od jednego faktora: jeśli faktor zmieni warunki lub wycofa się, masz problem z finansowaniem dostaw.

- Ryzyko nadmiernego zadłużenia: łatwy dostęp do finansowania może prowadzić do kupowania więcej niż potrzebujesz.

- KSeF 2026: konieczna integracja systemu księgowego z faktoringiem. Błąd w akceptacji faktury w KSeF blokuje finansowanie.

- Dostawca musi zaakceptować program: nie zawsze wszyscy dostawcy przystąpią do programu faktoringowego.

Jak wybrać firmę faktoringową do faktoringu odwrotnego

Rynek faktoringu w Polsce jest rozwinięty. Oferują go: banki (mBank, PKO BP, Santander, Alior, BNP Paribas) i wyspecjalizowane firmy faktoringowe (SMEO, NFG, eFaktor, Bibby, Coface, Pekao Faktoring).

Na co zwrócić uwagę przy wyborze:

1. Koszt. Porównaj łączny koszt (prowizja + odsetki) dla Twojego typowego scenariusza, np. faktury 100 000 zł, wydłużenie 60 dni. Nie patrz tylko na prowizję od faktury: policz całość.

2. Integracja z KSeF. Od 2026 roku obowiązkowa. Zapytaj wprost: "Czy Wasz system obsługuje faktury ustrukturyzowane z KSeF?"

3. Elastyczność limitu. Czy limit można zwiększyć w sezonie? Jak szybko?

4. Lista akceptowanych dostawców. Czy Twoi ważni dostawcy mogą przystąpić do programu?

5. Czas od akceptacji faktury do przelewu dla dostawcy. Standardowo: 24–48 godzin. Część faktorów robi to w kilka godzin.

6. Obsługa klienta. Faktoring to relacja długoterminowa. Sprawdź, jak wygląda kontakt, czy masz dedykowanego opiekuna.

Warto poprosić o ofertę minimum 2–3 faktorów i porównać. Rynek jest konkurencyjny: warunki są do negocjacji.

Przeczytaj też:

Tagi: faktoring odwrotny, Faktoring, faktoring odwrotny

Wszystkie wpisy na blogu TS Finanse | Strona główna