Leasing operacyjny czy finansowy w 2026? Porównanie po zmianach podatkowych

Leasing operacyjny czy finansowy w 2026? Porównanie VAT, KUP, amortyzacji po zmianach podatkowych. Tabela, scenariusze i checklist dla MŚP.

Leasing | 2026-04-10 | TS Finanse

Leasing operacyjny czy finansowy w 2026 - odpowiedź zależy od Twojej sytuacji podatkowej i planów wobec środka trwałego.

Pytanie o leasing zadaje mi niemal każdy klient, który chce kupić auto, maszynę albo sprzęt IT na firmę. I za każdym razem odpowiedź brzmi tak samo: to zależy. Zależy od tego, jak rozliczasz podatek, ile trwa Twoja działalność i czy chcesz środek trwały na swoim bilansie.

W 2026 roku zmieniły się limity amortyzacji dla samochodów osobowych i weszły nowe zasady dla pojazdów elektrycznych. To zmienia kalkulację dla wielu firm.

Leasing operacyjny: jak działa i co wliczysz w koszty

W leasingu operacyjnym przedmiot leasingu (auto, maszyna, sprzęt) pozostaje własnością firmy leasingowej przez cały okres umowy. Ty używasz go i płacisz raty.

Co wliczasz w koszty uzyskania przychodu (KUP):

- Całą ratę leasingową (rata kapitałowa + odsetkowa)

- Opłatę wstępną (jednorazowo lub rozliczaną w czasie)

- Ubezpieczenie, serwis: jeśli wynika z umowy

Warunek: umowa leasingu operacyjnego musi trwać co najmniej 40% normatywnego okresu amortyzacji środka trwałego. Dla samochodu osobowego to minimum 2 lata.

VAT: Odliczasz 50% VAT od rat leasingowych dla samochodu osobowego używanego mieszanie (firmowo i prywatnie). 100% VAT: gdy prowadzisz ewidencję przebiegu i auto służy wyłącznie firmie.

Przykład. Firma z Wrocławia, 8 pracowników, leasinguje auto za 120 000 zł netto. Rata miesięczna: 2 400 zł. Przy 50% odliczeniu VAT oszczędność podatkowa na VAT: 276 zł miesięcznie. Na podatku dochodowym (19% CIT): 456 zł miesięcznie. Łącznie 732 zł ulgi podatkowej na każdej racie.

Leasing finansowy: amortyzacja po stronie leasingobiorcy

W leasingu finansowym traktujesz przedmiot leasingu jak swój środek trwały: nawet zanim formalnie nim zostanie. Wprowadzasz go do ewidencji środków trwałych i amortyzujesz według stawek podatkowych.

Co wliczasz w KUP:

- Część odsetkową raty (nie całą ratę, tylko odsetki)

- Odpisy amortyzacyjne (wg stawek KŚT)

- Opłatę wstępną: amortyzujesz łącznie z wartością środka trwałego

VAT: Cały VAT od całej transakcji rozliczasz przy pierwszej racie lub jednorazowo na początku umowy. To może być korzystne przy dużych inwestycjach: odliczasz duży VAT od razu.

Leasing finansowy jest traktowany jak zakup ratalny. Środek trwały wykazujesz w bilansie. Dla firm rozliczających podatek liniowo lub CIT to ma znaczenie przy ocenie majątku.

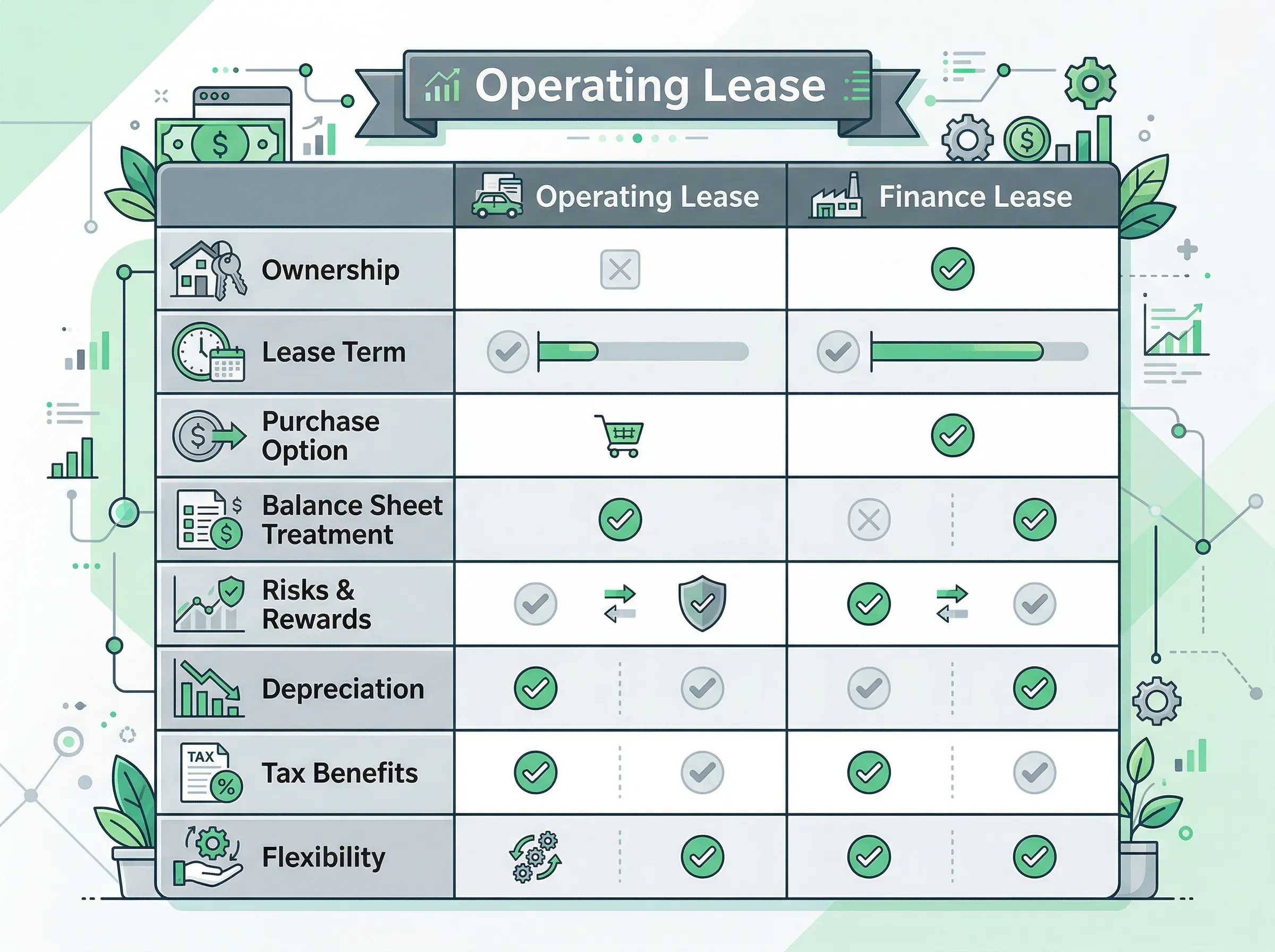

Ważne różnice: VAT, KUP, amortyzacja, wykup

| Parametr | Leasing operacyjny | Leasing finansowy |

|---|---|---|

| Własność w trakcie umowy | Leasingodawca | Leasingodawca |

| Co w KUP | Cała rata | Odsetki + amortyzacja |

| VAT | Rozliczany ratami | Jednorazowo na początku |

| Amortyzacja | Po stronie leasingodawcy | Po stronie leasingobiorcy |

| Ewidencja środków trwałych | Nie (u Ciebie) | Tak |

| Wykup po umowie | Opcjonalny, może być 1 zł | Zazwyczaj symboliczny |

| Wpływ na bilans | Zobowiązanie pozabilansowe | Aktywo + zobowiązanie |

Dla małych firm na KPiR różnica jest głównie w sposobie rozliczania kosztów i przepływach VAT.

Nowe limity amortyzacji od 2026: wpływ na oba rodzaje

Od 2026 roku zmieniły się limity kosztów leasingu samochodów osobowych.

Samochody spalinowe i hybrydy plug-in: Limit kosztów leasingu: 150 000 zł wartości pojazdu (bez zmian). Przy wartości powyżej 150 000 zł: koszty liczysz proporcjonalnie.

Samochody elektryczne: Od 2026 limit wzrósł do 225 000 zł. To zmiana wprowadzona jako zachęta do elektryfikacji flot.

Przykład wpływu limitu:

Firma bierze w leasing operacyjny SUV hybrydowy za 210 000 zł netto. Rata miesięczna: 3 500 zł.

Proporcja: 150 000 / 210 000 = 71,4%. W KUP: 3 500 × 71,4% = 2 499 zł (nie 3 500 zł).

Przy samochodzie elektrycznym za 210 000 zł: 210 000 / 225 000 = 93,3%. W KUP: 3 500 × 93,3% = 3 265 zł. Wyraźna różnica.

Dla leasingu finansowego: ten sam limit dotyczy wartości, od której naliczasz amortyzację. Amortyzujesz maksymalnie do limitu, reszta nie jest kosztem.

Tabela porównawcza: operacyjny vs finansowy w 2026

| Kryterium | Operacyjny | Finansowy |

|---|---|---|

| Prosty w rozliczeniu | Tak | Nie (wymaga prowadzenia ewidencji ŚT) |

| Lepsza płynność VAT | Nie | Tak (jednorazowy duży odlicz) |

| Wpływ na zdolność kredytową | Mniejszy | Większy (środek trwały w bilansie) |

| Korzystny przy krótkim użytkowaniu | Tak | Nie |

| Korzystny przy długim użytkowaniu | Mniej | Bardziej |

| Popularność wśród MŚP | Dominujący (ok. 80% umów) | Niszowy |

Dla kogo operacyjny, dla kogo finansowy: scenariusze

Leasing operacyjny wybierz, gdy:

- Prowadzisz jednoosobową działalność lub spółkę na KPiR

- Zależy Ci na prostym rozliczeniu: jedna rata w koszty

- Auto lub sprzęt wymieniasz co 3-4 lata

- Nie chcesz środka trwałego na bilansie

- Twoja firma nie potrzebuje wykazywać dużego majątku trwałego

Leasing finansowy wybierz, gdy:

- Planujesz trzymać środek trwały długo (powyżej 5 lat)

- Masz dużą jednorazową transakcję i chcesz odliczyć cały VAT od razu

- Jesteś spółką z o.o. lub S.A. i bilans ma znaczenie dla inwestorów lub banków

- Kupujesz specjalistyczną maszynę, która z czasem zyska na wartości albo będzie dalej używana po zakończeniu leasingu

Przykład: firma produkcyjna kupuje maszynę CNC za 380 000 zł. Planuje używać jej przez 12 lat. Leasing finansowy da pełny VAT od razu (przy VAT 23% to 87 400 zł), a amortyzacja rozłoży koszty na lata. Leasing operacyjny maksymalnie trwa 10 lat dla tej kategorii sprzętu. Finansowy ma więcej sensu.

Leasing samochodu elektrycznego: osobne zasady

Samochód elektryczny w leasingu w 2026 to osobna kategoria z kilkoma udogodnieniami.

Wyższy limit kosztowy: 225 000 zł (vs 150 000 zł dla spalinowych). Dla aut w przedziale 150 000-225 000 zł brutto to duża różnica: możesz wliczyć 100% raty w koszty.

Zwolnienie z akcyzy: Pojazdy elektryczne zwolnione z akcyzy, co obniża cenę i bazę leasingową.

Odliczenie VAT: Zasady identyczne jak dla innych samochodów: 50% przy użytku mieszanym, 100% przy wyłącznie firmowym z prowadzoną ewidencją.

Jeśli rozważasz leasing elektryczny, sprawdź też dotacje na ładowarki: można połączyć z leasingiem pojazdu i wnioskiem o dofinansowanie infrastruktury ładowania z programów regionalnych. Piszę o tym więcej w artykule o dotacjach na cyfryzację i nowe technologie dla firm.

Jak wybrać: checklist decyzyjny

Przed podpisaniem umowy odpowiedz sobie na 6 pytań:

1. Jak długo planujesz używać przedmiotu leasingu?

Krócej niż 5 lat → operacyjny. Dłużej → porównaj finansowy.

2. Jak rozliczasz VAT?

Duże zakupy i chcesz szybko odliczyć VAT → finansowy. Wolisz rozkładać → operacyjny.

3. Czy bilans ma znaczenie?

Banki, inwestorzy, przetargi → środek trwały w bilansie może pomóc. → finansowy.

4. Jaka jest wartość przedmiotu?

Poniżej 150 000 zł → limity amortyzacji nie są problemem w obu rodzajach. Powyżej → licz proporcje.

5. Czy to samochód elektryczny?

Tak → wyższy limit 225 000 zł. Oblicz korzyść podatkową.

6. Jak ważna jest prostota rozliczenia?

Bardzo ważna → operacyjny. Masz dobrego księgowego i zależy Ci na optymalizacji → finansowy.

Jeśli po odpowiedzi na te pytania nadal nie jesteś pewny, poproś doradcę finansowego o symulację TCO (total cost of ownership) dla obu wariantów na Twoim konkretnym przykładzie. Liczby powiedzą więcej niż teoria.

Warto też porównać leasing z innymi formami finansowania. Przy sprzęcie IT czy oprogramowaniu czasem korzystniejszy jest kredyt inwestycyjny lub dotacja. Przegląd opcji znajdziesz w artykule jak finansować rozwój firmy w 2026.

Przeczytaj też:

Tagi: leasing operacyjny czy finansowy w 2026, Leasing, leasing operacyjny

Wszystkie wpisy na blogu TS Finanse | Strona główna