Windykacja polubowna vs sądowa - co się bardziej opłaca dla MŚP

Windykacja polubowna vs sądowa — co się bardziej opłaca? Koszty, czas i skuteczność dla MŚP. Kiedy rozmowa, kiedy sąd i jak zapobiegać problemom.

Płynność finansowa | 2026-04-27 | TS Finanse

Windykacja polubowna vs sądowa - który wariant opłaca się bardziej? To zależy od kwoty, czasu i szans na odzyskanie.

Klient nie płaci. Co robisz?

Większość właścicieli firm albo czeka zbyt długo (licząc, że klient sam zapłaci), albo od razu myśli o sądzie (bo "to poważna sprawa"). Oba podejścia są kosztowne.

Mam inne spojrzenie. Wybór między windykacją polubowną a windykacją sądową powinien być decyzją finansową, nie emocjonalną. Pokażę Ci, jak ją podejmować.

Czym jest windykacja polubowna: etapy i metody

Windykacja polubowna to odzyskiwanie należności bez angażowania sądu. Opiera się na komunikacji, presji psychologicznej i eskalacji kontaktu.

Klasyczne etapy windykacji polubownej:

Etap 1: Monit pisemny. Formalne wezwanie do zapłaty z terminem (zazwyczaj 7-14 dni) i informacją o konsekwencjach braku płatności. Wysyłany mailowo i listem poleconym. Często wystarczy.

Etap 2: Kontakt telefoniczny. Bezpośrednia rozmowa z osobą decyzyjną po stronie dłużnika. Cel: dowiedzieć się, dlaczego nie zapłacili i ustalić termin zapłaty.

Etap 3: Negocjacja warunków. Jeśli dłużnik ma problemy finansowe, możliwy jest plan ratalny. Lepsza częściowa zapłata niż nic.

Etap 4: Wezwanie z informacją o skierowaniu sprawy do sądu. Ostatni etap polubowny. Dłużnik dostaje konkretny termin i wyraźną informację: "Jeśli do [data] nie otrzymam płatności, kieruję sprawę do sądu."

Etap 5 (opcjonalny): Przekazanie do firmy windykacyjnej. Firma przejmuje komunikację. Sama obecność zawodowego windykatora działa na dłużników inaczej niż wiadomość od wierzyciela.

Metody nacisku: negatywna informacja w BIK/BIG (wpisanie do rejestru dłużników), zgłoszenie do KRD, Biura Informacji Gospodarczej. Samo poinformowanie dłużnika o możliwości wpisu często przyspiesza płatność.

Statystyki: ok. 70% nieopłaconych faktur da się odzyskać na etapie polubownym, jeśli działasz szybko (pierwsze 60 dni od terminu płatności).

Windykacja sądowa: proces, koszty, czas

Windykacja sądowa to odzyskiwanie należności przez sąd, zakończone tytułem wykonawczym i egzekucją komorniczą.

Procedura uproszczona (EPU: Elektroniczne Postępowanie Upominawcze): dla spraw do 75 000 zł. Wniosek składa się elektronicznie, sąd (e-sąd w Lublinie) wydaje nakaz zapłaty bez rozprawy. Czas: 3-6 tygodni przy braku sprzeciwu dłużnika.

Postępowanie upominawcze zwykłe: dla spraw powyżej 75 000 zł lub gdy EPU nie jest dostępne. Wniosek do sądu rejonowego lub okręgowego (w zależności od wartości). Nakaz zapłaty bez rozprawy. Czas: 1-4 miesiące.

Postępowanie nakazowe: dostępne, gdy masz fakturę potwierdzającą dług podpisaną przez dłużnika lub weksel. Szybsze i tańsze (niższy wpis).

Postępowanie zwykłe: gdy dłużnik zaskarży nakaz zapłaty lub gdy sprawa jest sporna. Rozprawa, wymiana pism, czas: 6-24 miesiące.

Po uzyskaniu tytułu wykonawczego: wniosek do komornika o wszczęcie egzekucji. Komornik zajmuje rachunki bankowe, wynagrodzenie, majątek. Czas egzekucji: 1-12 miesięcy (zależy od majątku dłużnika).

Ważne: jeśli dłużnik nie ma majątku, komornik umorzy egzekucję. Wygrasz sprawę w sądzie, a pieniędzy i tak nie odzyskasz.

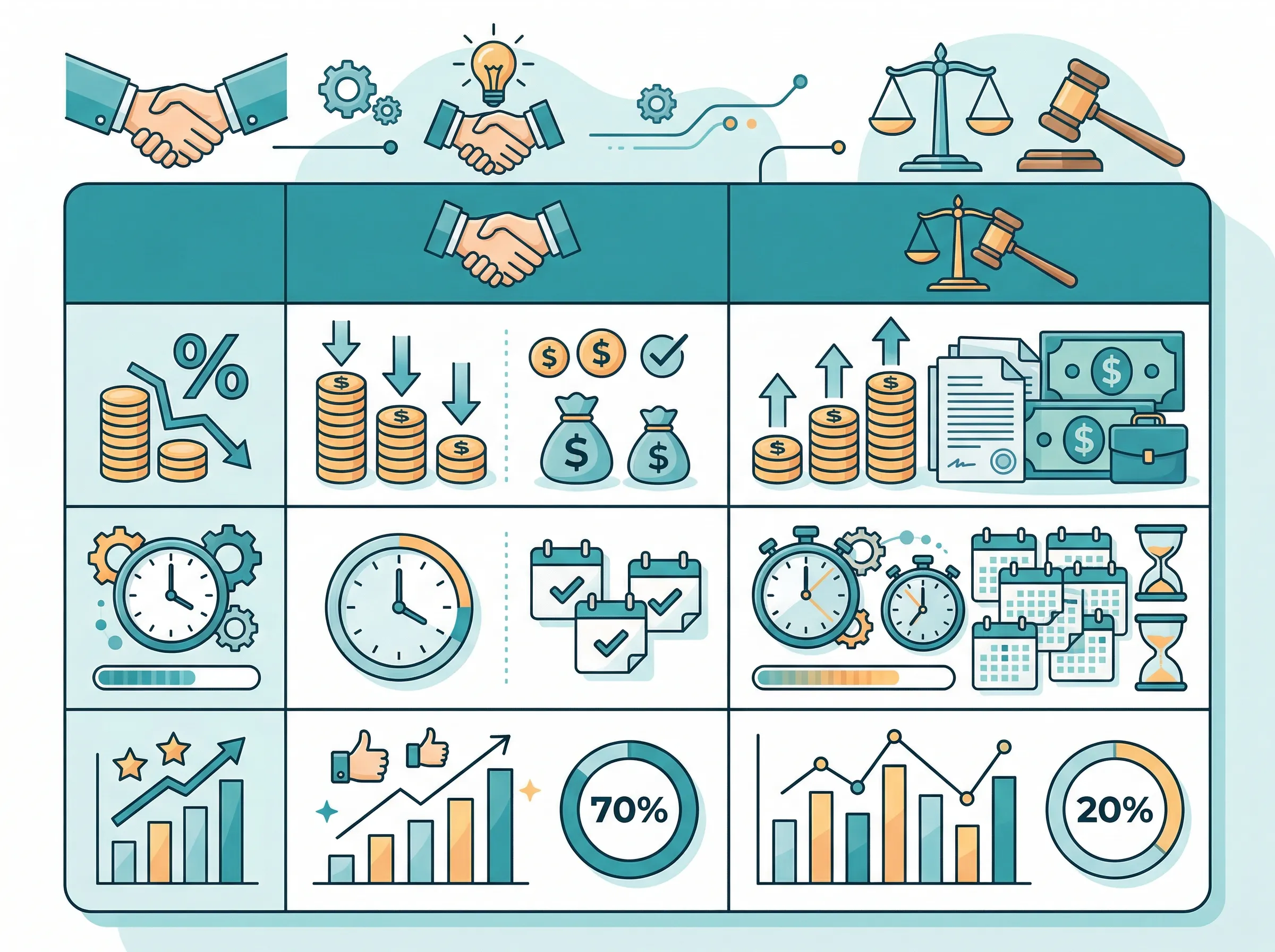

Porównanie: polubowna vs sądowa (tabela)

| Kryterium | Windykacja polubowna | Windykacja sądowa |

|-----------|---------------------|-------------------|

| Czas do odzyskania środków | 1-8 tygodni | 3-24 miesiące |

| Koszt przy należności 10 000 zł | 0-1500 zł | 1200-4000 zł |

| Relacja z klientem | Można utrzymać | Zazwyczaj kończy współpracę |

| Skuteczność (dłużnik wypłacalny) | 65-75% | 80-90% |

| Skuteczność (dłużnik niewypłacalny) | 10-20% | 5-15% |

| Wymagane dokumenty | Faktura, umowa, dowody wysyłki | j.w. + potwierdzenia komunikacji |

| Ryzyko | Niskie | Przegrana w spornej sprawie |

Kiedy wystarczy windykacja polubowna

Windykacja polubowna wystarczy, gdy:

Klient ma dobrą historię, ale się spóźnia. Jeden incydent zaległości u rzetelnego klienta to nie powód do sądu. Zdecydowana większość takich spraw kończy się zapłatą po pierwszym formalnym wezwaniu.

Kwota jest mała, a relacja biznesowa cenna. Jeśli klient przynosi Ci 200 000 zł rocznie, a zalega 8 000 zł, wejście na drogę sądową niszczy relację wartą więcej niż dług.

Dłużnik ma chwilowe problemy, ale perspektywy na wypłacalność. Plan ratalny może być lepszy niż wyrok sądowy niemożliwy do wyegzekwowania.

Termin płatności minął niedawno (do 60 dni). W tym oknie windykacja polubowna jest najskuteczniejsza. Każdy kolejny miesiąc obniża szanse odzysku.

Kiedy trzeba iść do sądu

Windykacja sądowa jest konieczna, gdy:

Klient jawnie odmawia zapłaty i kwestionuje dług. Jeśli dłużnik otwarcie mówi "nie zapłacę", polubowne metody nic nie dadzą.

Upłynęło 90 dni i polubowne próby nie przyniosły efektu. Po tym czasie prawdopodobieństwo odzysku bez sądu spada dramatycznie.

Masz informację, że dłużnik ma majątek, ale ukrywa lub wyprowadza środki. W takim przypadku szybki nakaz i zajęcie rachunku przez komornika może być jedyną szansą.

Kwota jest na tyle duża, że uzasadnia koszty postępowania. Przy należności 5 000 zł koszty sądowe i prawne mogą pochłonąć 20-30% wartości długu. Przy 50 000 zł proporcja jest inna.

Dłużnik ogłosił lub planuje upadłość. Tu musisz działać natychmiast: zgłosić wierzytelność do sądu prowadzącego postępowanie.

Ile kosztuje windykacja: porównanie wydatków

Koszty windykacji polubownej:

- Samodzielna (pisma, telefony): 0-200 zł (czas własny + koszty korespondencji)

- Firma windykacyjna: success fee: 10-25% odzyskanej kwoty (płacisz tylko od sukcesu)

- Firma windykacyjna: stały abonament: 100-500 zł/miesiąc + niższy success fee

Koszty windykacji sądowej:

- Wpis sądowy (EPU): 1,25% wartości sporu, min. 30 zł

- Wpis sądowy (postępowanie zwykłe): 5% wartości sporu, min. 30 zł

- Radca prawny / adwokat: 500-3000 zł za sprawę nieskomplikowaną (lub % od wartości)

- Komornik: 8-15% egzekwowanej kwoty (koszty obciążają dłużnika, ale płacisz wstępnie)

Przykład: należność 20 000 zł

Polubowna przez firmę windykacyjną: 0 zł do momentu odzysku, potem 2000-5000 zł success fee.

Sądowa samodzielnie: wpis sądowy 250 zł (EPU) lub 1000 zł (zwykłe) + koszty prawnika + czas.

Sądowa przez prawnika: 2000-5000 zł kosztów własnych, duża część odzyskana od dłużnika jeśli wygrasz.

Firma windykacyjna czy samodzielna windykacja

Samodzielna windykacja działa, gdy:

- Kwota jest mała (do 5000 zł)

- Masz dokumentację (faktury, umowy, potwierdzenia)

- Dłużnik jest znany i lokalizowalny

- Nie masz relacji biznesowej do zachowania

- Masz czas na pisanie pism i rozmowy telefoniczne

Firma windykacyjna jest lepsza, gdy:

- Kwota przekracza 10 000 zł

- Wolisz skupić się na prowadzeniu firmy niż na windykacji

- Dłużnik ignoruje Twoje wiadomości (nieznajomy windykator działa inaczej)

- Chcesz wpisać dłużnika do rejestru (firmy windykacyjne mają umowy z BIG)

- Masz wiele podobnych spraw (umowa abonamentowa jest efektywna)

Przy wyborze firmy windykacyjnej: sprawdź, czy posiada wpis w rejestrze firm windykacyjnych, jakie mają success fee i czy pobierają opłaty za nieudane próby.

Jak zapobiegać konieczności windykacji

Najlepsza windykacja to ta, której nie trzeba prowadzić.

Weryfikacja kontrahentów przed podpisaniem umowy. KRD, BIG InfoMonitor, ERIF, Krajowy Rejestr Dłużników. Sprawdzenie zajmuje 5 minut i kosztuje od 0 zł (dla własnych danych) do kilkunastu złotych za raport o kontrahenci.

Zaliczki i płatności etapowe. Przy większych projektach nie czekaj z płatnością do końca. 30-50% zaliczki chroni Twoje interesy i testuje wypłacalność klienta.

Klauzule umowne. Odsetki za opóźnienie (ustawowe lub umowne), prawo do wstrzymania usług przy braku płatności, klauzula przeniesienia własności do momentu pełnej zapłaty (w sprzedaży towarów).

Faktoring jako zabezpieczenie. Cesja wierzytelności na faktora eliminuje ryzyko nieterminowej płatności. Wypłata środków następuje niezależnie od tego, czy dłużnik zapłaci w terminie.

Ubezpieczenie należności handlowych. Dla firm z dużą ekspozycją na ryzyko kredytowe klientów. Towarzystwo ubezpieczeniowe weryfikuje klientów, ustala limity kredytowe i wypłaca odszkodowanie przy braku płatności. Więcej: ubezpieczenie należności handlowych ile kosztuje.

Systematyczny monitoring należności. Co tydzień przejrzyj faktury z przeterminowaną płatnością. Działaj w ciągu 7-14 dni od terminu, nie po 90. Więcej o płynności: jak poprawić płynność finansową firmy.

Firmy, które systematycznie monitorują należności i reagują szybko, mają od 3 do 5 razy niższy poziom strat na złych długach niż firmy, które reagują dopiero po nacisku. Więcej o ochronie przed zatorami: zatory płatnicze jak zabezpieczyć firmę.

Windykacja jest czasem konieczna. Ale dobry system kontroli należności sprawia, że sięgasz po nią rzadko.

Przeczytaj też:

Tagi: windykacja polubowna vs sądowa, Płynność finansowa, windykacja polubowna

Wszystkie wpisy na blogu TS Finanse | Strona główna