Faktoring a cesja wierzytelności - czym się różnią i co wybrać

Faktoring a cesja wierzytelności — różnice, aspekty VAT i CIT, kiedy zwykła cesja wystarczy. Tabela porównawcza i decyzja w 3 krokach.

Faktoring | 2026-04-29 | TS Finanse

Wielu przedsiębiorców używa tych pojęć zamiennie. To błąd, który może kosztować.

Faktoring a cesja wierzytelności to nie to samo. Mają inne skutki prawne, podatkowe i operacyjne. Wybór między nimi zależy od tego, czego naprawdę potrzebujesz.

Zacznijmy od definicji, a skończymy na decyzji.

Czym jest cesja wierzytelności: definicja prawna

Cesja wierzytelności (przelew wierzytelności) to instytucja prawa cywilnego uregulowana w art. 509-517 Kodeksu cywilnego.

Definicja: przeniesienie wierzytelności z wierzyciela (cedenta) na osobę trzecią (cesjonariusza) bez potrzeby zgody dłużnika (jeśli umowa lub przepis szczególny nie stanowią inaczej).

Co to oznacza w praktyce:

Wystawiłeś fakturę klientowi na 100 000 zł. Klient ma zapłacić za 60 dni. Ty potrzebujesz gotówki teraz. Możesz przenieść prawo do tej należności na kogoś innego, kto zapłaci Ci np. 95 000 zł od ręki, a sam poczeka na zapłatę od Twojego klienta lub ją wyegzekwuje.

Elementy cesji:

- Cedent (zbywający wierzytelność) = Ty, pierwotny wierzyciel

- Cesjonariusz (nabywający wierzytelność) = kupujący (bank, faktor, inny podmiot)

- Dłużnik = Twój klient, który ma zapłacić

Forma: zasadniczo dowolna (może być ustna), ale dla pewności obrotu i celów dowodowych stosuje się pisemną umowę cesji.

Skutki: po cesji dłużnik musi zapłacić cesjonariuszowi, nie Tobie. Dłużnik powinien zostać poinformowany (choć nie musi wyrazić zgody, chyba że umowa z dłużnikiem to wyklucza lub ogranicza).

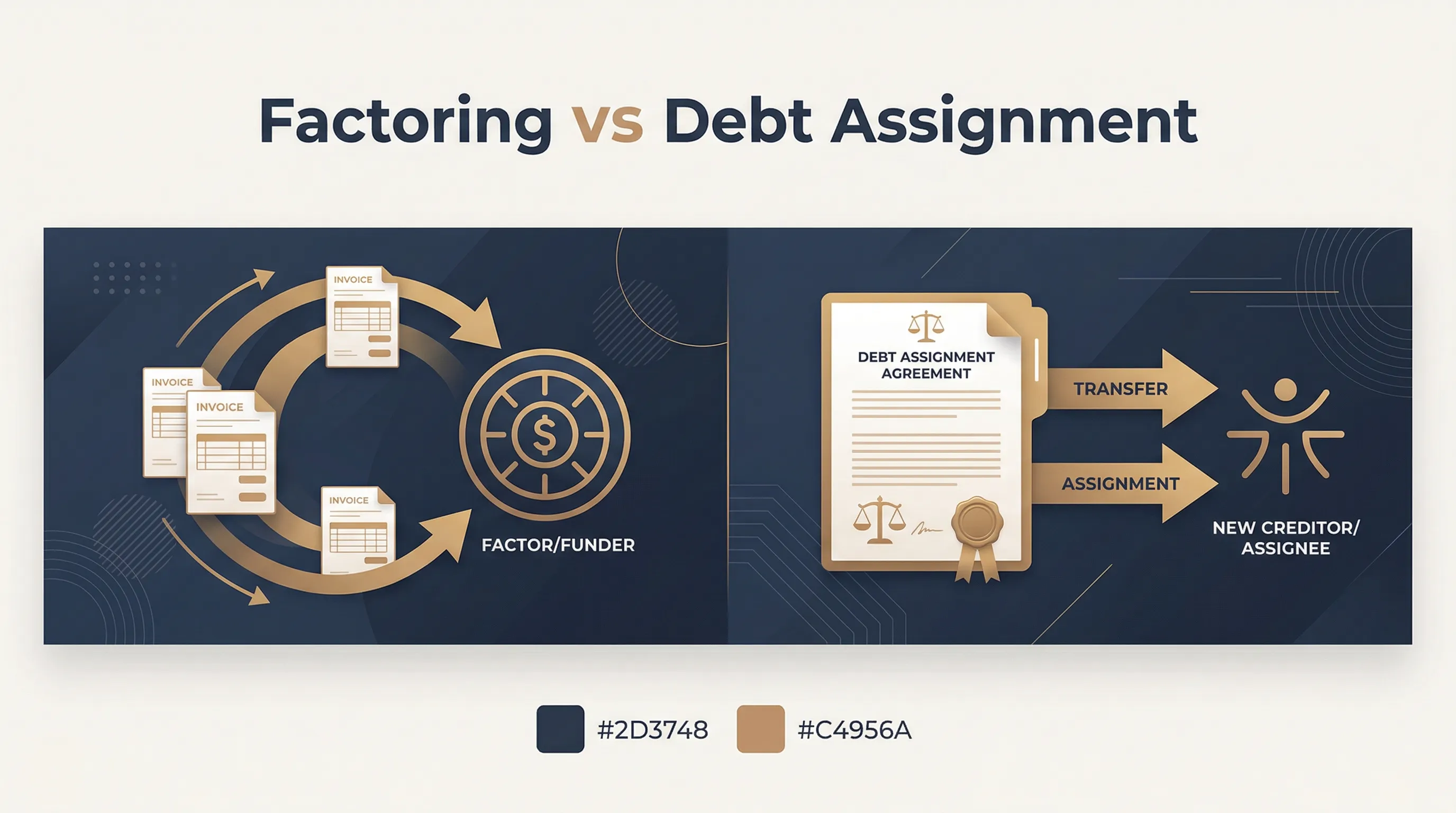

Cesja to "gołe" przeniesienie wierzytelności. Nic więcej.

Czym jest faktoring: więcej niż cesja

Faktoring to usługa finansowa, w której faktor (bank lub firma faktoringowa) skupuje wierzytelności handlowe od przedsiębiorcy i jednocześnie świadczy pakiet usług dodatkowych.

Faktoring technicznie opiera się na cesji wierzytelności. Ale cesja to tylko jeden element, nie cała usługa.

Co składa się na faktoring:

- Cesja wierzytelności (przeniesienie faktury na faktora)

- Finansowanie (wypłata 80-95% wartości faktury z góry)

- Zarządzanie wierzytelnościami (monitoring płatności, wysyłanie przypomnień)

- Weryfikacja dłużników (faktor sprawdza wiarygodność Twoich klientów)

- Windykacja (przy faktoringu pełnym faktor prowadzi windykację)

- Przejęcie ryzyka niewypłacalności (faktoring pełny = bez regresu)

Rodzaje faktoringu:

Faktoring pełny (bez regresu): faktor przejmuje ryzyko, że dłużnik nie zapłaci. Jeśli klient zbankrutuje, Ty dostałeś pieniądze i nie musisz ich zwracać.

Faktoring niepełny (z regresem): jeśli dłużnik nie zapłaci, faktor ma prawo żądać zwrotu wypłaconych środków od Ciebie.

Faktoring odwrotny: finansuje Twoje zakupy, nie sprzedaż. Faktor płaci Twoim dostawcom, Ty płacisz faktorowi w późniejszym terminie. Więcej: faktoring odwrotny co to jak działa.

Faktoring cichy (tajny): dłużnik nie wie o cesji, płaci jak dotychczas na Twoje konto. Ty rozliczasz się z faktorem osobno.

Ważne różnice: cesja vs faktoring (tabela)

| Kryterium | Cesja wierzytelności (samodzielna) | Faktoring |

|-----------|-------------------------------------|-----------|

| Podstawa prawna | Art. 509-517 KC | Umowa o faktoring + cesja |

| Zakres | Samo przeniesienie prawa | Finansowanie + usługi + zarządzanie |

| Finansowanie | Nie (chyba że połączone z umową pożyczki) | Tak, z góry (80-95% faktury) |

| Kto zarządza płatnościami | Cesjonariusz (sam) | Faktor (w imieniu cedenta) |

| Ryzyko niewypłacalności | Zależy od umowy | Faktoring pełny = faktor przejmuje |

| Informowanie dłużnika | Wymagane dla skuteczności | Zależy od rodzaju (jawny/cichy) |

| Koszt | Niski lub zerowy (transakcja jednorazowa) | 1-3% wartości faktury + prowizje |

| Dostępność dla małych firm | Tak | Tak (min. obroty ok. 20-50 tys. zł/mies.) |

| Monitoring należności | Nie | Tak (usługa wliczona) |

| Windykacja | Nie | Tak (w faktoringu pełnym) |

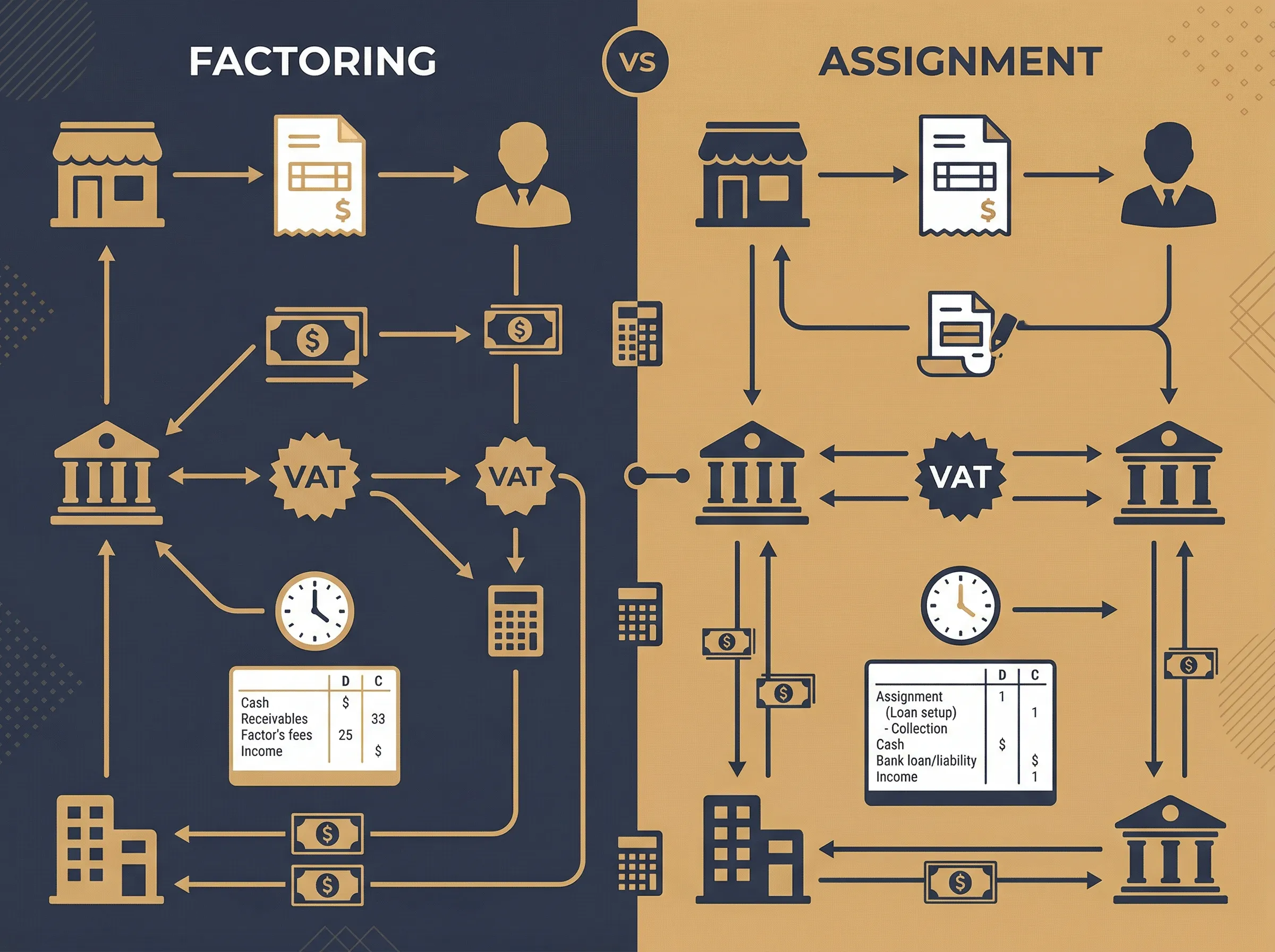

Aspekty podatkowe: VAT i CIT

To obszar, gdzie błędne rozumienie różnic kosztuje realnie.

Cesja wierzytelności a VAT:

Przelew wierzytelności własnych (sprzedaż własnej faktury) nie jest co do zasady czynnością opodatkowaną VAT u cedenta: bo VAT już powstał przy wystawieniu faktury.

Natomiast podmiot nabywający wierzytelność (cesjonariusz), jeśli jest podatnikiem VAT i nabywa wierzytelność po cenie niższej niż nominalna, może świadczyć usługę ściągania wierzytelności: ta usługa jest opodatkowana VAT.

Cesja wierzytelności na rzecz banku lub instytucji finansowej przez podatnika VAT: co do zasady zwolniona z VAT po stronie cesjonariusza (finansowe zwolnienie z VAT, art. 43 ust. 1 pkt 38-40 ustawy o VAT): ale nie zawsze. Zależy od charakteru transakcji.

Faktoring a VAT:

Faktor świadczy usługę finansową: co do zasady zwolnioną z VAT (art. 43 ust. 1 pkt 38 ustawy o VAT), ale pod warunkiem, że jest to "czysta" usługa finansowania.

Jeśli faktor świadczy usługi zarządzania wierzytelnościami, windykację, monitoring: te elementy mogą być opodatkowane VAT wg stawki 23%.

W praktyce faktury faktoringowe często dzielą wynagrodzenie na: prowizję faktoringową (zwolnioną z VAT) i opłatę za dodatkowe usługi (23% VAT).

Faktoring a CIT/PIT:

Koszty faktoringu (prowizje, odsetki) są kosztem uzyskania przychodu dla przedsiębiorcy.

Dyskonto przy sprzedaży wierzytelności (różnica między wartością nominalną a ceną uzyskaną) jest kosztem podatkowym.

Ważne: od 2023 roku obowiązują przepisy o "uldze na złe długi" dla faktoringu: w pewnych konfiguracjach zmiana sposobu finansowania może wpłynąć na obowiązek korekty VAT. Warto skonsultować z doradcą podatkowym.

Zmiany w faktoringu po KSeF: KSeF obowiązkowy 2026 co zmienia w faktoringu.

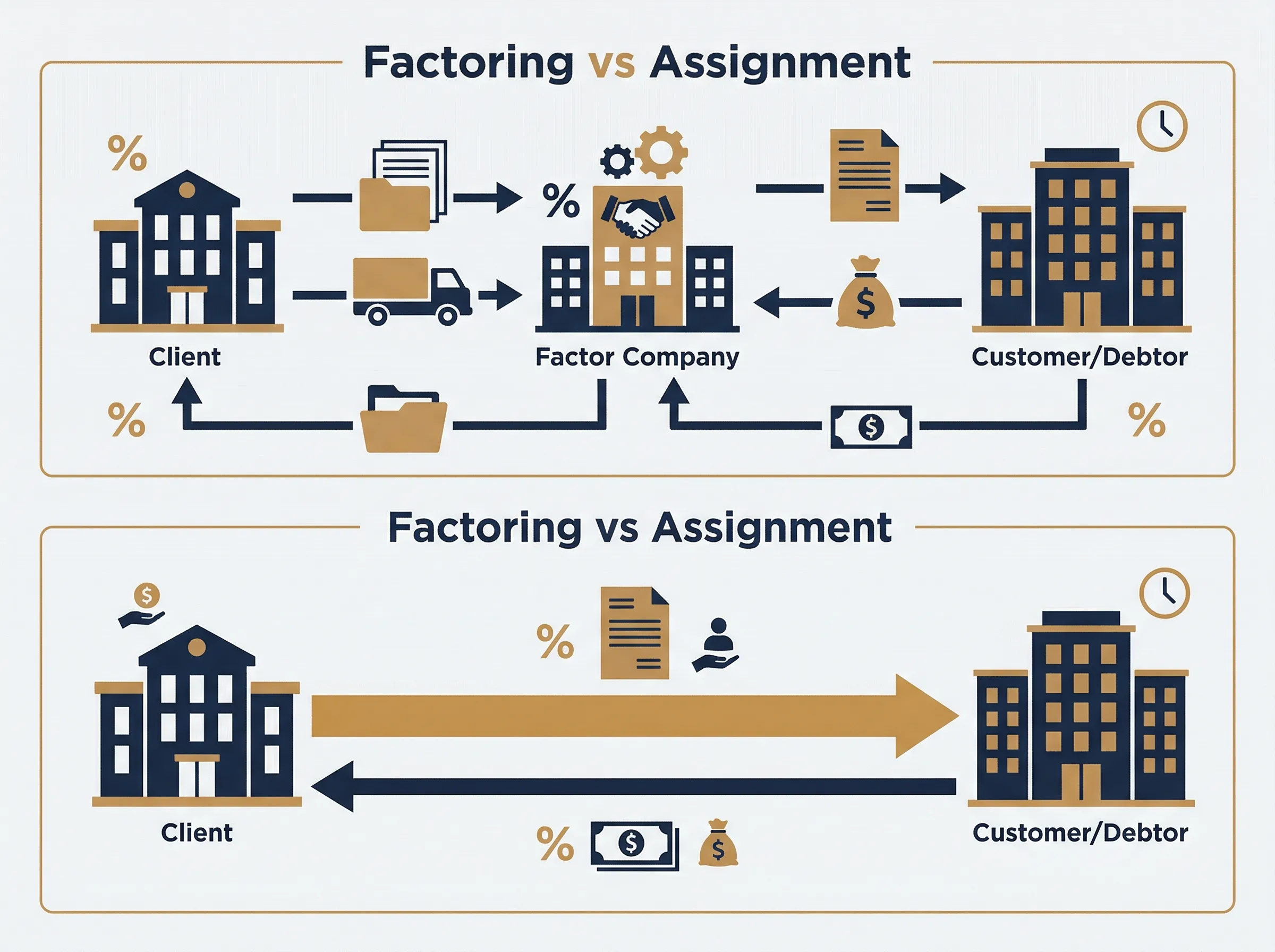

Cesja wierzytelności w faktoringu: jak to działa technicznie

Faktoring jest oparty na cesji, ale działa inaczej niż jednorazowy przelew wierzytelności.

Mechanizm:

1. Podpisujesz z faktorem umowę faktoringową (ramową): jednorazowo.

2. Wystawiasz fakturę klientowi.

3. Cesją przenosisz tę wierzytelność na faktora (automatycznie, zgodnie z umową ramową).

4. Faktor wypłaca Ci 80-95% wartości faktury (zaliczka).

5. Klient płaci faktorowi w terminie określonym na fakturze.

6. Faktor wypłaca Ci pozostałe 5-20% (pomniejszone o prowizję).

Cesja w faktoringu jest globalna lub per faktura: zależnie od umowy. W faktoringu globalnym wszystkie faktury do danego odbiorcy przechodzą automatycznie.

Informowanie dłużnika:

- Faktoring jawny: na fakturze lub w osobnym zawiadomieniu informujesz klienta, że płatność przechodzi na faktora.

- Faktoring cichy: klient płaci na Twoje konto, Ty przelewasz do faktora. Klient nie wie o cesji.

Faktoring cichy ryzyko: jeśli klient zapłaci na Twoje konto a Ty nie przekażesz środków faktorowi: masz problem prawny i finansowy.

Kiedy cesja wystarczy, a kiedy potrzebujesz faktoringu

Cesja wystarczy, gdy:

Potrzebujesz jednorazowo spieniężyć konkretną wierzytelność. Masz fakturę na 200 000 zł od wiarygodnego klienta i potrzebujesz gotówki teraz: jednorazowa cesja do banku lub inwestora prywatnego może wystarczyć.

Korzystasz z cesji jako zabezpieczenia kredytu. Banki akceptują cesję wierzytelności jako jeden ze sposobów zabezpieczenia kredytu obrotowego: bez potrzeby uruchamiania pełnego produktu faktoringowego.

Masz cesję wierzytelności z ubezpieczenia. Standardowe zabezpieczenie przy leasingu lub kredycie.

Transakcja jest jednorazowa i chcesz uniknąć kosztów stałej umowy z faktorem.

Faktoring jest lepszy, gdy:

Masz regularne, powtarzalne faktury i potrzebujesz stałego finansowania bieżącej działalności.

Chcesz outsource'ować monitoring należności i windykację: nie masz czasu ani zasobów do samodzielnego śledzenia płatności.

Chcesz przejąć ryzyko niewypłacalności klientów na faktora (faktoring pełny).

Twoi klienci płacą w długich terminach (60-120 dni), a Ty potrzebujesz krótszego cyklu gotówkowego.

Masz wielu klientów z różnymi terminami płatności: faktor to zarządza za Ciebie.

Więcej: faktoring dla małych firm 2026.

Ryzyka cesji samodzielnej

Cesja bez pełnego faktoringu niesie ryzyka, o których warto wiedzieć przed decyzją.

Ryzyko prawne: jeśli umowa z dłużnikiem zawiera zakaz cesji lub wymaga jego zgody, cesja może być nieskuteczna. Sprawdź swoje umowy handlowe.

Ryzyko braku regresji: przy samodzielnej cesji kupujący wierzytelność zazwyczaj kupuje ją "z regresem": jeśli dłużnik nie zapłaci, żąda zwrotu od Ciebie. W faktoringu pełnym możesz tego uniknąć.

Ryzyko nieskorygowania VAT: jeśli cedent stosuje metodę kasową VAT lub mają zastosowanie przepisy o uldze na złe długi, cesja może wywołać obowiązek korekty VAT. Weryfikacja z księgowym obowiązkowa.

Ryzyko braku informowania dłużnika: jeśli cesjonariusz nie zawiadomi dłużnika, dłużnik może zapłacić na pierwotne konto cedenta i cesjonariusz nie będzie mógł dochodzić płatności od dłużnika.

Ryzyko niskiej ceny: przy jednorazowej cesji nie masz systemu finansowania: musisz za każdym razem negocjować cenę z kupującym. Faktoring daje ustalone, przewidywalne warunki.

Jak wybrać: decyzja w 3 krokach

Krok 1: Określ częstotliwość.

Jednorazowa potrzeba spieniężenia konkretnej faktury lub zabezpieczenie kredytu: rozważ cesję.

Regularne potrzeby finansowania bieżącej działalności (co miesiąc, wiele faktur): faktoring.

Krok 2: Sprawdź, czego naprawdę potrzebujesz.

Potrzebuję tylko gotówki teraz: cesja lub faktoring z zaliczką.

Potrzebuję też zarządzania należnościami i windykacji: faktoring.

Chcę przejąć ryzyko niewypłacalności klientów na kogoś innego: faktoring pełny.

Chcę wydłużyć terminy płatności dla moich dostawców: faktoring odwrotny.

Krok 3: Policz koszty.

Jednorazowa cesja: prowizja lub dyskonto negocjowane indywidualnie. Brak stałych kosztów.

Faktoring: prowizja 0,2-0,5% miesięcznie od wartości faktur + odsetki od zaliczki. Przy obrotach 100 000 zł miesięcznie koszt faktoringu to 2000-5000 zł miesięcznie.

Porównaj to z kosztem kredytu obrotowego lub kosztem utraty płynności (zatory, opóźnienia w płatnościach dla własnych dostawców, utracone kontrakty).

Podsumowanie: cesja wierzytelności to narzędzie prawne. Faktoring to usługa finansowa zbudowana na cesji, ale znacznie szersza. Wielu przedsiębiorców, dla których odpowiada faktoring, próbuje go zastąpić samodzielną cesją i traci na tym więcej, niż oszczędza.

Jeśli Twoja firma ma regularne faktury i terminy płatności powyżej 30 dni, faktoring jest warty przeliczenia. Jeśli potrzebujesz jednorazowego finansowania lub zabezpieczenia: cesja wystarczy.

Przeczytaj też:

Tagi: faktoring a cesja wierzytelności, Faktoring, faktoring a

Wszystkie wpisy na blogu TS Finanse | Strona główna