Leasing czy kredyt w 2026? Porównanie kosztów dla firmy

Leasing czy kredyt na firmę w 2026? Porównanie kosztów, podatków VAT, amortyzacji i nowych limitów. Tabela, przykłady liczbowe i checklist do wyboru.

Leasing | 2026-04-15 | TS Finanse

Kupujesz maszynę za 300 000 zł albo samochód za 150 000 zł. Masz tę gotówkę na koncie, ale zastanawiasz się, czy nie zostawić jej na zapas. Albo nie masz gotówki i musisz wybrać między leasingiem a kredytem.

Leasing czy kredyt to pytanie, które słyszę kilka razy w tygodniu. I niestety nie ma jednej odpowiedzi dla wszystkich. Jest za to konkretna metodologia, żeby policzyć, co wychodzi taniej w Twoim przypadku.

Leasing: jak działa i co wliczysz w koszty

W leasingu operacyjnym (najpopularniejszy wybór) nie kupujesz sprzętu. Używasz go na podstawie umowy z firmą leasingową, która jest właścicielem. Po zakończeniu umowy możesz wykupić przedmiot za z góry ustaloną kwotę (zazwyczaj 1-20% wartości).

Co wliczasz w koszty uzyskania przychodów (KUP): całą ratę leasingową (część kapitałową i odsetkową) oraz opłatę wstępną. To spora zaleta podatkowa: cały koszt leasingu pomniejsza Twój dochód do opodatkowania.

Przy samochodach osobowych używanych zarówno firmowo jak i prywatnie limit KUP to 75% raty. Jeśli samochód jest wyłącznie firmowy i masz ewidencję przebiegu, 100%.

VAT: płacisz VAT od każdej raty. Odliczasz go na bieżąco (w całości przy samochodzie wyłącznie firmowym, w 50% przy mieszanym użytku).

Amortyzacja: nie dotyczy Cię w leasingu operacyjnym. Leasingodawca amortyzuje środek trwały, nie Ty.

W leasingu finansowym sytuacja jest odwrotna: to Ty amortyzujesz środek trwały, do kosztów zaliczasz tylko część odsetkową raty. Stosowany rzadziej, głównie przy nieruchomościach lub gdy zależy Ci na prawie własności od początku umowy.

Kredyt firmowy: własność od pierwszego dnia

Biorąc kredyt na zakup środka trwałego, kupujesz go od razu. Jesteś właścicielem maszyny, samochodu, nieruchomości. Środek trwały trafia na Twój bilans.

Co wliczasz w KUP: odpisy amortyzacyjne (przez kilka lub kilkanaście lat, zależnie od stawki amortyzacyjnej) oraz odsetki od kredytu. Rat kapitałowych w koszty nie wliczasz.

Amortyzacja jednorazowa: jeśli wartość środka trwałego nie przekracza 10 000 zł lub korzystasz z amortyzacji jednorazowej w ramach de minimis (do 50 000 EUR rocznie), możesz wliczyć całość w koszty w roku zakupu. To znacząca ulga podatkowa przy małych inwestycjach.

VAT: płacisz go raz przy zakupie. Odliczasz jednorazowo w miesiącu zakupu (lub rozliczasz w deklaracji kwartalnej).

Porównanie kosztów: leasing vs kredyt (tabela)

Przykład: samochód dostawczy, wartość netto 200 000 zł, VAT 23% = 246 000 zł brutto. Finansowanie na 5 lat.

| | Leasing operacyjny | Kredyt firmowy |

|---|---|---|

| Wpłata własna | 20% = 40 000 zł netto | 20% = 40 000 zł |

| Finansowanie | 160 000 zł | 160 000 zł |

| Oprocentowanie | ~7,5% (rata miesięczna ~3 200 zł) | ~8% (rata miesięczna ~3 240 zł) |

| Łączny koszt finansowania | ~32 000 zł | ~34 400 zł |

| KUP w roku 1 | ~40 800 zł (raty + opłata wstępna) | ~28 800 zł (amortyzacja 14,4% + odsetki) |

| Własność po zakończeniu | Wykup (np. 5 000 zł) lub zwrot | Twoja od początku |

| Saldo po 5 latach | Poza bilansem | W aktywach |

Czysto kosztowo leasing operacyjny jest często tańszy lub podobny. Główna różnica to własność i sposób rozliczenia w czasie.

VAT, amortyzacja, KUP: różnice podatkowe

Przy leasingu operacyjnym całość rat to KUP od razu. Roczna rata 12 × 3 200 = 38 400 zł trafia do kosztów. Przy podatku CIT 19% oszczędność podatkowa to 7 296 zł rocznie.

Przy kredycie na samochód dostawczy stawka amortyzacji to 20% rocznie. Od wartości 200 000 zł odpis to 40 000 zł rocznie. Plus odsetki, powiedzmy 9 000 zł w pierwszym roku. Razem w KUP: 49 000 zł. Oszczędność podatkowa: 9 310 zł.

W tym przykładzie kredyt daje wyższy KUP w pierwszym roku. Ale leasing daje przewidywalność: każda rata to dokładnie tyle samo co miesiąc.

Dla podatnika na ryczałcie ewidencjonowanym sytuacja jest inna: koszty nie mają znaczenia, więc leasing i kredyt rozliczamy inaczej. Ryczałtowiec często wybiera kredyt z niższą ratą i niższym całkowitym kosztem.

Nowe limity 2026: jak zmieniają kalkulację

W 2026 roku obowiązują zaktualizowane limity wartości pojazdu osobowego dla celów podatkowych:

- Do zaliczenia odpisów amortyzacyjnych w KUP: 150 000 zł (samochody osobowe spalinowe i hybrydowe plug-in), 225 000 zł (samochody elektryczne).

- Do zaliczenia rat leasingowych w KUP: takie same progi.

Jeśli kupujesz lub bierzesz w leasing samochód osobowy za 300 000 zł, do KUP wliczysz tylko część odpowiadającą 150 000 zł. Połowa kosztów "przepada" podatkowo.

To zmienia kalkulację dla firm kupujących drogie samochody. Warto to uwzględnić przed podpisaniem umowy. Przy samochodach dostawczych (o dopuszczalnej masie powyżej 3,5t) i maszynach produkcyjnych tych limitów nie ma.

Samochód, maszyna, nieruchomość: co lepiej finansować czym

Samochód osobowy: leasing operacyjny wygrywa u większości firm. Elastyczność (możliwość wymiany po 3-4 latach), brak odpowiedzialności za serwis przy leasingu z pakietem utrzymania, brak deprecjacji na bilansie. Przy zakupie za gotówkę pamiętaj o limicie podatkowym.

Maszyna produkcyjna: zależy od specyfiki. Maszyny niestandardowe lub bardzo specjalistyczne trudniej wziąć w leasing (leasingodawca boi się ryzyka przy ewentualnym przejęciu). Kredyt inwestycyjny lub leasing zwrotny to częstsze rozwiązanie. Sprawdź też kredyt inwestycyjny dla małej firmy.

Nieruchomość komercyjna: leasing nieruchomości istnieje, ale jest rzadki. Standardem jest kredyt hipoteczny firmowy lub pożyczka pod zastaw. Nieruchomości zyskują na wartości, więc własność ma sens. Więcej o tym w artykule ile firma może pożyczyć pod zastaw.

Sprzęt IT i elektronika: leasing operacyjny lub najem. Technologia szybko traci wartość, nie ma sensu kupować na własność czegoś, co za 3 lata będzie przestarzałe.

Gotówka a finansowanie: kiedy kupić za własne

Masz 300 000 zł na koncie i możesz zapłacić za maszynę bez kredytu ani leasingu. Czy warto?

Policz koszt alternatywny. Jeśli te 300 000 zł możesz zainwestować w rozwój (nowi pracownicy, marketing, zapas towaru) i uzyskać zwrot 15% rocznie, to koszt "zamrożenia" gotówki w środku trwałym to 45 000 zł rocznie.

Kredyt na tę maszynę kosztuje Cię 8% rocznie, czyli 24 000 zł. Po odliczeniu KUP (przy CIT 19%) realna stawka to około 6,5%, czyli 19 500 zł rocznie.

W tym przypadku kredyt jest tańszy niż użycie własnej gotówki, pod warunkiem, że faktycznie reinwestujesz zwolnione środki.

Jeśli gotówka leży na nieoprocentowanym koncie lub lokacie 4%, finansowanie zewnętrzne przy kosztach 8% nie ma sensu.

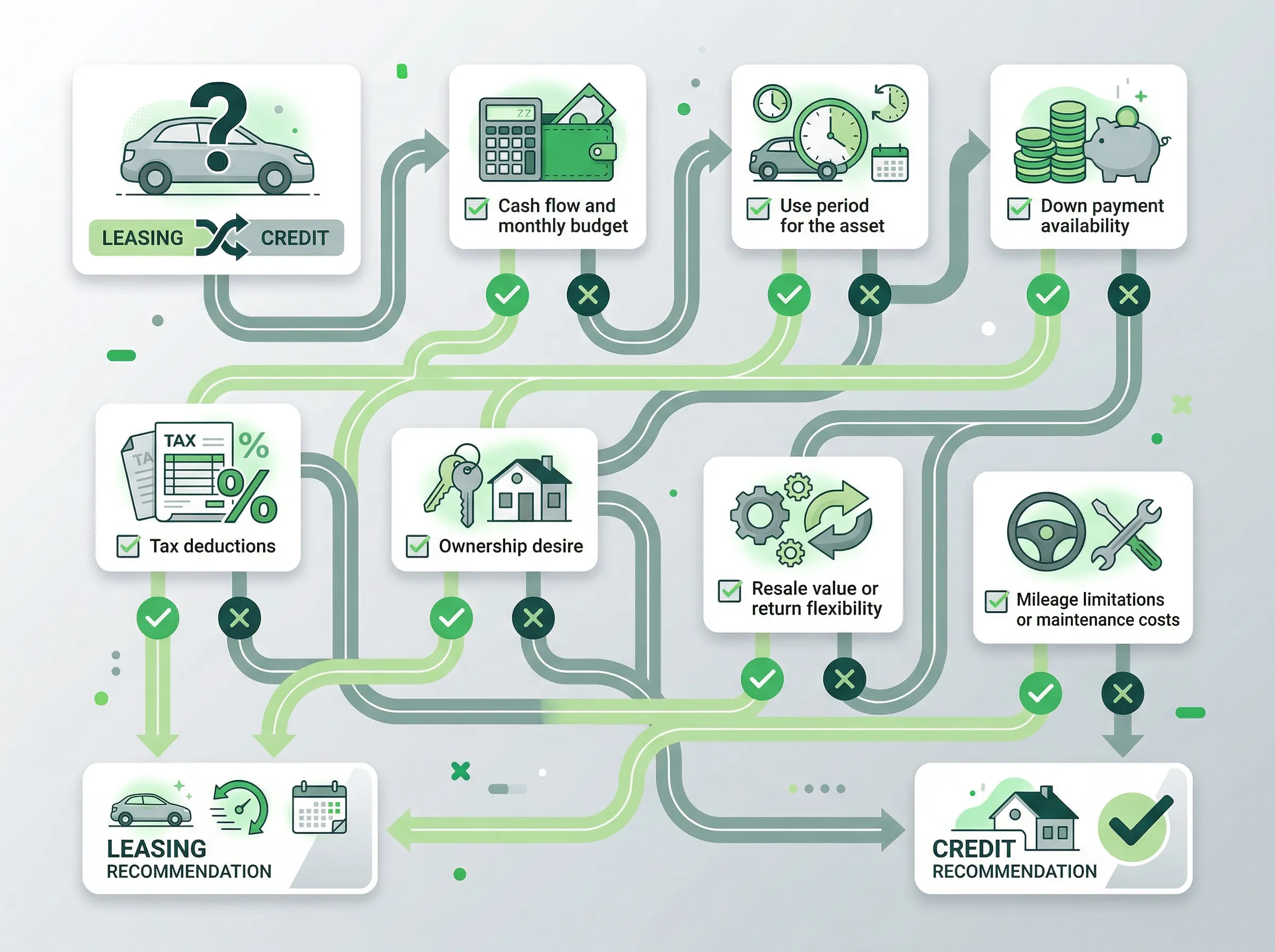

Checklist: jak wybrać formę finansowania

Zanim podpiszesz umowę, odpowiedz na te pytania:

- Czy zależy mi na własności środka trwałego od początku? (Kredyt)

- Czy wolę niższy koszt podatkowy w krótkim terminie? (Leasing operacyjny)

- Czy mam wystarczającą zdolność kredytową? (Sprawdź dokumenty, zanim zaczniesz negocjacje)

- Czy środek trwały szybko traci wartość lub wymaga regularnej wymiany? (Leasing lub najem)

- Czy korzystam z ryczałtu ewidencjonowanego? (Koszty nie mają znaczenia, porównaj czysto finansowo)

- Czy przekraczam limit wartości pojazdu (150 tys. / 225 tys. zł)? (Przelicz realne KUP)

- Ile wynosi moja marża i czy mogę sobie pozwolić na wyższe raty w pierwszych latach? (Wpływ na płynność)

Nie ma jednej odpowiedzi. Jest kalkulacja, która uwzględnia Twój podatek, marżę, plany i to, co zrobisz z gotówką, której nie zamrożasz.

Przeczytaj też:

Tagi: leasing czy kredyt, Leasing, leasing czy

Wszystkie wpisy na blogu TS Finanse | Strona główna