Restrukturyzacja zadłużenia firmy - kiedy to jedyne wyjście i jak przejść proces

Restrukturyzacja zadłużenia firmy w 2026 — kiedy ją rozważyć, rodzaje postępowań, koszty i czas trwania. Porównanie z upadłością. Praktyczny przewodnik.

Płynność finansowa | 2026-04-20 | TS Finanse

Firma traci płynność. Faktury piętrzą się szybciej niż wpływy. Wierzyciele dzwonią. Bank odmawia kolejnego kredytu.

W takiej sytuacji wiele osób myśli od razu o zamknięciu działalności. To błąd. Polskie prawo daje narzędzia, które pozwalają uratować firmę, ochronić miejsca pracy i spłacić wierzycieli na warunkach do przyjęcia. Restrukturyzacja zadłużenia firmy to właśnie te narzędzia.

Poniżej tłumaczę, kiedy sięgnąć po restrukturyzację, jakie masz opcje i co Cię czeka w trakcie procesu.

Czym jest restrukturyzacja zadłużenia firmy

Restrukturyzacja zadłużenia firmy to postępowanie sądowe lub pozasądowe, którego celem jest oddłużenie przedsiębiorstwa przy jednoczesnym zachowaniu jego działalności. Nie jest to wniosek o upadłość. Jest to wniosek o szansę na dalsze funkcjonowanie pod nadzorem.

Podstawa prawna to ustawa Prawo restrukturyzacyjne z 2015 roku, znowelizowana kilkukrotnie. Definiuje cztery rodzaje postępowań, różniące się stopniem ingerencji sądu i nadzorcy.

Restrukturyzacja może dotyczyć:

- Kredytów i pożyczek bankowych.

- Zobowiązań wobec ZUS i US.

- Należności handlowych (faktury przeterminowane).

- Obligacji i innych instrumentów dłużnych.

- Umów leasingowych i najmu.

Celem jest zawarcie układu z wierzycielami: zmniejszenie kwoty długu, rozłożenie na raty, zmiana warunków spłaty lub kombinacja tych elementów.

Kiedy firma powinna rozważyć restrukturyzację: sygnały ostrzegawcze

Restrukturyzację należy uruchomić zanim sytuacja stanie się krytyczna. Im wcześniej, tym więcej opcji.

Sygnały pierwszego stopnia (działaj teraz):

- Regularne opóźnienia w płatnościach do dostawców o więcej niż 14 dni.

- Konieczność korzystania z limitu w rachunku bieżącym przez ponad 3 miesiące z rzędu.

- Wskaźnik płynności bieżącej poniżej 1,0 (zobowiązania krótkoterminowe > aktywa obrotowe).

- Odmowa kolejnego kredytu lub finansowania przez bank.

- Negatywna marża operacyjna przez dwa kolejne kwartały.

Sygnały drugiego stopnia (działaj natychmiast):

- Pierwsze nakazy zapłaty od wierzycieli.

- Wszczęcie egzekucji komorniczej.

- Zaległości w ZUS lub US powyżej 30 dni.

- Nieregularne wypłaty wynagrodzeń.

- Wypowiedzenie linii kredytowej przez bank.

Jeśli rozpoznajesz sygnały drugiego stopnia, czas na restrukturyzację liczony jest w tygodniach, nie miesiącach.

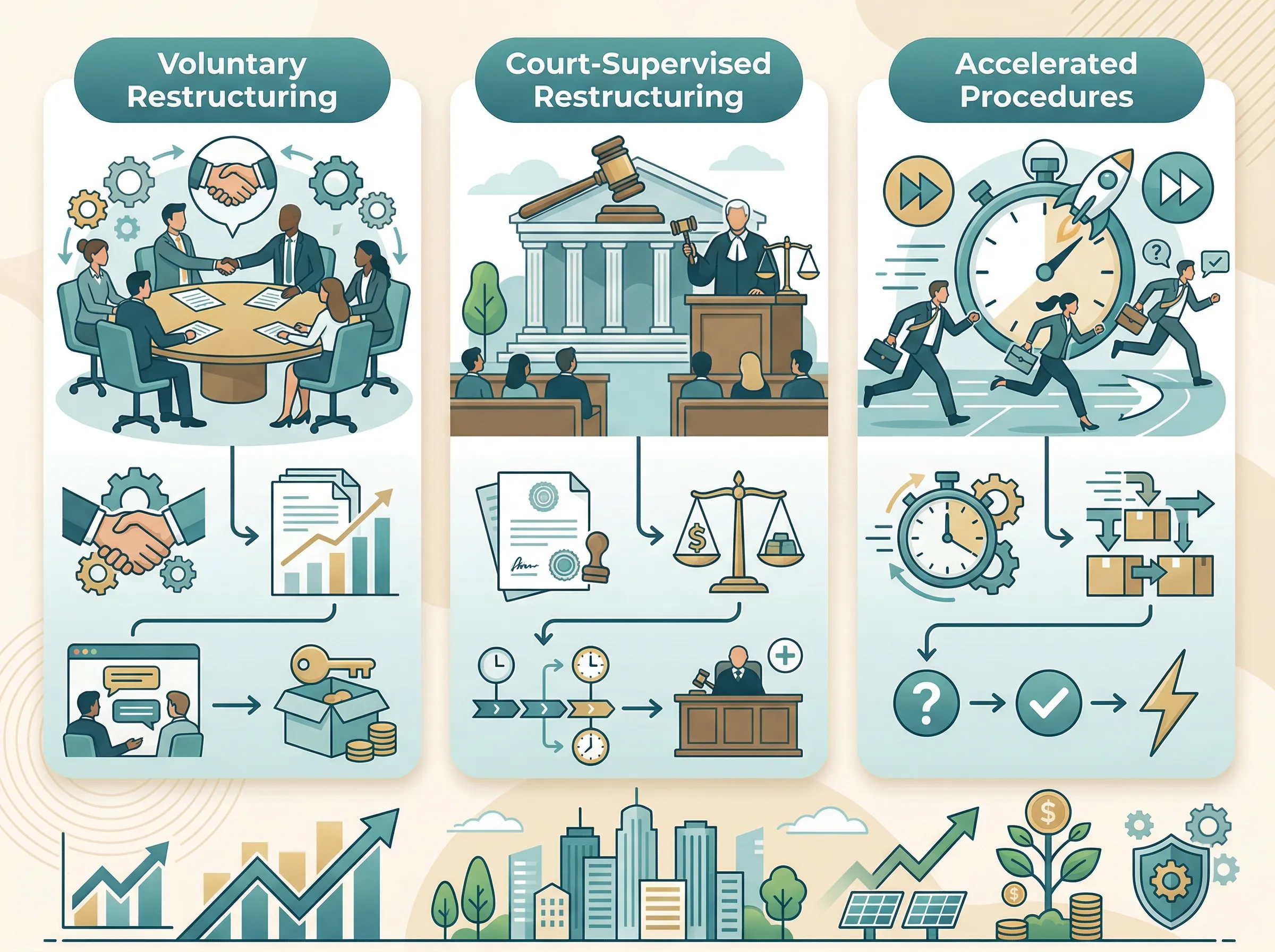

Rodzaje postępowań restrukturyzacyjnych

Prawo restrukturyzacyjne przewiduje cztery tryby. Różnią się stopniem złożoności, kosztem i zakresem ochrony.

1. Postępowanie o zatwierdzenie układu (PZU)

Najprostsze. Bez angażowania sądu na wstępie. Dłużnik samodzielnie zbiera głosy wierzycieli za pomocą nadzorcy układu. Sąd zatwierdza gotowy układ.

Kiedy: relatywnie wczesny etap problemów, mała liczba wierzycieli, dobra komunikacja z wierzycielami.

2. Przyspieszone postępowanie układowe (PPU)

Angażuje sąd od początku. Daje ochronę przed egzekucją. Szybsze niż zwykłe postępowanie układowe, bo lista wierzytelności jest uproszczona.

Kiedy: suma spornych wierzytelności nie przekracza 15% wszystkich.

3. Postępowanie układowe (PU)

Pełne postępowanie z nadzorcą sądowym. Bardziej rozbudowane, ale daje pełną ochronę przed wierzycielami.

Kiedy: duże spory z wierzycielami, skomplikowana struktura długu.

4. Postępowanie sanacyjne

Najgłębsza forma. Dłużnik traci część kontroli nad firmą - zarządca sądowy może rozwiązywać umowy, zwalniać pracowników, sprzedawać aktywa. W zamian najsilniejsza ochrona przed egzekucją.

Kiedy: firma wymaga głębokiej restrukturyzacji operacyjnej, nie tylko finansowej.

Postępowanie sanacyjne vs uproszczone: co wybrać

To pytanie, z którym przychodzi do mnie większość właścicieli firm.

Uproszczone postępowanie (PZU lub PPU) jest lepszym wyborem gdy:

- Firma ma płynność operacyjną, ale problem to dług z przeszłości.

- Wierzyciele są otwarci na negocjacje (dobra relacja, brak postępowań sądowych).

- Chcesz utrzymać pełną kontrolę nad zarządzaniem firmą.

- Czas procesu jest krytyczny (PZU można zakończyć w 3-4 miesiące).

Postępowanie sanacyjne warto rozważyć gdy:

- Firma ma też problemy operacyjne, nie tylko finansowe.

- Potrzebne są zwolnienia pracowników lub wypowiedzenie umów dzierżawy bez standardowych terminów.

- Wierzyciele są agresywni i nie ma szans na pozasądowe negocjacje.

- Wartość firmy jako całości jest wyższa niż w razie likwidacji, ale wymaga czasu na odbudowę.

Jedna pułapka: sanacja kojarzy się z "ratunkiem ostatniego szansu". To nieprecyzyjne. Dobrze przeprowadzone sanacje często ratują firmy, które bez tego mechanizmu by upadły. Złożenie wniosku o sanację to nie kapitulacja - to decyzja biznesowa.

Ile kosztuje restrukturyzacja i jak długo trwa

To pytanie, które słyszę zawsze. Odpowiedź zależy od trybu i skali zadłużenia.

Koszty:

| Tryb | Szacunkowy koszt nadzorcy | Koszty sądowe | Łączny szacunek |

|------|--------------------------|--------------|-----------------|

| PZU | 10 000 - 30 000 zł | minimalne | 15 000 - 50 000 zł |

| PPU | 30 000 - 80 000 zł | 1 000 - 5 000 zł | 35 000 - 90 000 zł |

| PU | 50 000 - 150 000 zł | 5 000 - 15 000 zł | 60 000 - 200 000 zł |

| Sanacja | 80 000 - 300 000 zł+ | 10 000 - 30 000 zł | 100 000 - 400 000 zł+ |

Do tego dochodzą koszty prawnika restrukturyzacyjnego: 20 000-100 000 zł zależnie od złożoności.

Czas trwania:

- PZU: 3-6 miesięcy.

- PPU: 6-12 miesięcy.

- PU: 12-24 miesiące.

- Sanacja: 12-36 miesięcy.

Koszty restrukturyzacji są kwalifikowalne jako koszty uzyskania przychodu. Możesz je odliczyć od podatku.

Jeśli masz problem z płynnością i szukasz alternatywnych rozwiązań przed wejściem w restrukturyzację, sprawdź też konsolidację długów firmowych - czasem wystarczy prostsze narzędzie.

Restrukturyzacja a upadłość: ważne różnice

Podstawowa różnica: restrukturyzacja zakłada przetrwanie firmy. Upadłość zakłada jej likwidację lub sprzedaż.

| Kryterium | Restrukturyzacja | Upadłość |

|-----------|-----------------|---------|

| Cel | Uratowanie firmy | Zaspokojenie wierzycieli |

| Kontrola | Dłużnik zachowuje (zwykle) | Syndyk przejmuje |

| Pracownicy | Zachowują zatrudnienie | Zwolnienia masowe |

| Kontrakty | Ciągłość działalności | Rozwiązanie umów |

| Reputacja | Możliwa odbudowa | Trudniejsza odbudowa |

| Czas | 3-36 miesięcy | 1-5 lat |

| Skutek | Układ z wierzycielami | Podział masy upadłościowej |

Ważna zasada prawna: jeśli dłużnik jest niewypłacalny (nie płaci wymagalnych zobowiązań przez ponad 3 miesiące lub jego pasywa przekraczają aktywa), ma obowiązek złożyć wniosek o ogłoszenie upadłości w ciągu 30 dni. Złożenie wniosku o restrukturyzację wstrzymuje ten obowiązek. To jeden z powodów, dla których warto działać wcześnie.

Zarząd, który nie złoży wniosku o upadłość w terminie, może ponosić osobistą odpowiedzialność za zobowiązania spółki. To realne ryzyko, nie teoretyczne.

Jak przygotować plan restrukturyzacyjny

Plan restrukturyzacyjny to ważny dokument. Przedstawia go nadzorca układu lub zarządca, ale dobre przygotowanie zależy od Ciebie.

Plan musi zawierać:

- Diagnozę: co poszło nie tak i dlaczego firma jest w trudnej sytuacji.

- Analizę rentowności: czy działalność operacyjna bez długu jest rentowna?

- Propozycje układowe: ile spłacasz, w jakim czasie, jakie redukcje długu proponujesz.

- Plan operacyjny: co zmienisz w modelu biznesowym, kosztach, strukturze.

- Projekcje finansowe: 3-5 lat, pokazujące zdolność do obsługi układu.

Wierzyciele głosują za układem, jeśli widzą, że dostają więcej niż w przypadku upadłości. Twoim zadaniem jest im to udowodnić.

Wskazówka: zaangażuj doradcę restrukturyzacyjnego jak najwcześniej. Koszt doradcy zwraca się w lepszych warunkach układu. Różnica między redukcją długu o 30% a 60% to konkretne pieniądze, które zostają w firmie.

Prawa i obowiązki firmy w restrukturyzacji

Co możesz, a czego nie możesz robić w trakcie postępowania?

Możesz:

- Prowadzić bieżącą działalność operacyjną.

- Podpisywać nowe umowy handlowe.

- Wypłacać wynagrodzenia pracownikom.

- Regulować zobowiązania powstałe po otwarciu postępowania (tzw. zobowiązania bieżące).

Nie możesz (bez zgody nadzorcy lub sądu):

- Sprzedawać majątku powyżej wartości określonej w przepisach.

- Regulować starych zobowiązań objętych układem.

- Zaciągać nowych zobowiązań finansowych powyżej określonego progu.

- Obciążać majątku firmy hipoteką lub zastawem.

Ochrona, którą dostajesz:

- Zawieszenie egzekucji komorniczych (z wyjątkami).

- Wstrzymanie działań wierzycieli w zakresie zobowiązań objętych układem.

- Ochrona przed wypowiedzeniem umów o ważnym znaczeniu dla działalności.

Jeśli bank odmówił Ci finansowania i szukasz alternatywnych źródeł kapitału na czas restrukturyzacji, przeczytaj co zrobić gdy bank odmówił kredytu - są opcje pozabankowe, które działają też w tej sytuacji.

Restrukturyzacja to narzędzie dla firm, które mają wartość operacyjną, ale zostały przygniecione przez dług. Jeśli Twoja firma zarabia lub może zarabiać bez obsługi historycznego zadłużenia - restrukturyzacja ma sens. Działaj wcześnie. Każdy tydzień opóźnienia zmniejsza opcje i zwiększa koszty.

Pierwszym krokiem jest rozmowa z doradcą restrukturyzacyjnym. Wiele kancelarii oferuje bezpłatną wstępną konsultację.

Przeczytaj też:

Tagi: restrukturyzacja zadłużenia firmy, Płynność finansowa, restrukturyzacja zadłużenia

Wszystkie wpisy na blogu TS Finanse | Strona główna